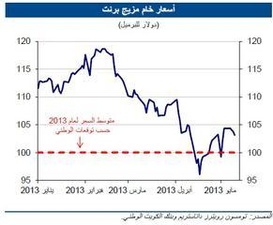

قال تقرير بنك الكويت الوطني أثار الانخفاض في أسعار النفط إلى ما دون 100 دولار للبرميل في الأسابيع القليلة السابقة بعض القلق بشأن التأثير المحتمل لذلك على اقتصاد منطقة الخليج. فقد تراجع سعر خام مزيج برنت بنحو 19 في المئة عن مستوى الذروة البالغ 119 دولارا في شهر فبراير إلى 96 دولارا في منتصف شهر ابريل، وهذا هو الانخفاض الأول إلى ما دون 100 دولار للبرميل منذ شهر يوليو الماضي. وكان التراجع حادا بشكل خاص في النصف الأول من شهر أبريل، حين تأثرت الأسعار بالأنباء السيئة الخاصة بالاقتصاد العالمي والثقة الضعيفة عموما.

وأضاف منذ ذلك الوقت، ارتفعت الأسعار قليلا عن هذه المستويات المنخفضة لتصل إلى 104 دولارات للبرميل في أوائل شهر مايو. ويعود ذلك بشكل جزئي إلى ردة الفعل على خفض البنك الأوروبي المركزي لأسعار الفائدة. إلا أن هذه الأسعار تبقى بعيدة جدا عن المستويات المرتفعة التي كانت قد بلغتها سابقاً. وتراجعت أيضا أسعار العقود الآجلة للنفط، عاكسة نظرة أكثر تشاؤما على المدى المتوسط عما كانت عليه في السابق، حيث تم تداول خام برنت مؤخرا تسليم ديسمبر المقبل بسعر 103 دولارات للبرميل مقارنة مع 111 دولارا في منتصف شهر فبراير.

وتابع لكن في رأينا، فإن التراجع الأخير في الأسعار لا يغير من رؤيتنا الأساسية بأن المنطقة ستشهد نموا اقتصاديا قويا على مدى السنوات القليلة القادمة. وكانت توقعاتنا منذ وقت طويل تشير إلى تراجع أسعار النفط في العام 2013 عن متوسط أسعار السنة الماضية البالغ 112 دولارا للبرميل، إذ ينضم عامل ضعف الآفاق المستقبلية للطلب العالمي على النفط إلى عامل ارتفاع الإنتاج «بما فيه إنتاج الولايات المتحدة والعراق وليبيا» ليضعفا أساسيات السوق. فالتراجع الأخير في أسعار النفط يتماشى تقريبا مع توقعاتنا لهذه السنة.

وأشار بالفعل، ورغم الرؤية الأكثر تشاؤما لأسواق العقود الآجلة، فإنه لا يزال الوقت مبكرا جدا الآن للقول بأن الأسعار ستبقى عند هذا المستوى خلال الفترة المتبقية من السنة. وقد تكون عوامل مؤقتة قد ساهمت في التراجعات الأخيرة. فكثيرا ما تتراجع أسواق النفط في هذا الوقت تقريبا من السنة، حيث تقلل العوامل الموسمية من الطلب على النفط بما فيها درجات الحرارة المعتدلة وصيانة المصافي. وقد ينقلب هذا الوضع مع اقترابنا من فصل الصيف. وإضافة إلى ذلك، فإن التوترات الجيوسياسية المتعلقة بإيران وكوريا الشمالية قد تراجعت حدتها مؤخرا، ولكن يمكن أن تعود لتبرز مجددا.

ولكن حتى إذا بقيت الأسعار قريبة من مستوياتها الحالية أو أقل قليلا، فإننا لا نرى سببا لاي تغير جذري في القوى المحركة لنمو المنطقة. وقد يكون التراجع الأخير في أسعار النفط قد كلف المنطقة ككل نحو 60 مليار دولار من الإيرادات التي يمكن تحقيقها على مدى العام «أي 4 في المئة من الناتج المحلي الإجمالي». ولكن كان سيتم ادخار معظم هذا الدخل بدلا من إنفاقه، ولذا فإن خسارته له تأثير مباشر محدود على نشاط قطاع الأعمال. وما يؤثر على الطلب في الاقتصاد هو الإنفاق الحكومي الفعلي.

وقال إضافة لذلك، وحتى عند سعر 100 دولار لبرميل النفط، فإن المركز المالي لدول الخليج يبدو قويا نوعا ما. وبحسب تقديراتنا، تتراوح أسعار النفط المطلوبة لتحقيق التعادل في الميزانية للعام 2013 في نطاق 70 - 100 دولار عموما «باستثناء البحرين عند مستوى 125 دولارا»، وبالنسبة لمعظم الدول فهي عند الحد الأدنى من هذا النطاق. وفي الإجمال، فإن المنطقة ستشهد على الأرجح فائضا كبيرا في الميزانية يبلغ نحو 8 في المئة من الناتج المحلي الإجمالي لهذه السنة. وتشير الفوائض المالية والاحتياطيات المالية الكبيرة المحققة إلى أن الحكومات لن تواجه مشكلة في تمويل خططها الخاصة بالتنمية في المدى المتوسط، وتبقى هذه الخطط أساسية لنمو المنطقة.

وبالطبع، ورغم الموارد المالية الكبيرة، لن تكون دول مجلس التعاون الخليجي منيعة أمام تدهور اقتصادي عالمي كبير إذا ما حصل ذلك. وبالفعل، فإن الاحتياطيات الكبيرة لم تمكن المنطقة من تفادي التأثير الكبير للأزمة العالمية التي وقعت في العام 2008. فقد تباطأ نمو الناتج المحلي غير النفطي لدول مجلس التعاون الخليجي إلى 3 في المئة فقط سنويا في المتوسط خلال عامي 2009 و 2010 بعد أن بلغ 10 في المئة في السنوات الثلاث السابقة، إذ تراجعت أسعار النفط والأصول ومستويات التجارة وثقة قطاع الأعمال بشكل حاد. ولو لا النمو الكبير للاقتصاد القطري بدعم قطاع الغاز، لكان التأثير أكبر من ذلك.

ولكن بكافة الأحوال، يبدو أن النمو الاقتصادي في المنطقة باتت أكثر متانة الآن من ذي قبل. ويعود ذلك جزئيا إلى أن النمو الآن هو أكثر اعتدالاً مما كان عليه خلال فترة ما قبل الأزمة، وبالتالي ستكون لأي صدمة تأثير أقل. كما تراجعت تأثيرات عوامل أخرى غير سليمة للاقتصاد مثل ارتفاع أسعار الأصول ونمو الائتمان بوتيرة سريعة جدا وارتفاع المضاربات في القطاع العقاري. وفي ظل البيئة الحالية غير المستقرة في دول الربيع العربي، ستبقى الحكومات التي تملك موارد مالية ملتزمة على الأرجح بإجراءات الإنفاق التي تدعم مستويات المعيشة للمواطنين، وكذلك الالتزام بمشاريع التنمية في المدى المتوسط.

وفي المدى البعيد، تواجه دول مجلس التعاون الخليجي بلا شك بعض التحديات الصعبة، خاصة في ما يتعلق بتوفير الوظائف والإصلاح المالي. ولكن معدل النمو الاقتصادي في السنوات القليلة القادمة يرجح أن يبقى أعلى من معدله في أنحاء أخرى كثيرة من العالم «وبالتأكيد على باقي دول الشرق الأوسط وشمال أفريقيا»، حيث تبقى بعض دول العالم عاجزة عن النمو بسبب التقشف المالي ومشاكل هيكلية. ومازلنا عند توقعنا لنمو القطاع غير النفطي في دول مجلس التعاون الخليجي بنسبة قوية تبلغ 5 في المئة في عامي 2013 و2014.