واصل الاقتصاد الصيني تباطؤه منذ بداية العام وسط توقعات باستمرار التباطؤ حتى نهاية العام. ويعود هذا التباطؤ بشكل رئيسي إلى تراجع الصادرات، والتي تسببت بدورها بضعف الإنتاج الصناعي. وبالتالي، انخفضت الاستثمارات الصناعية خلال العام الماضي. ولا نتوقع أن يتحسن القطاع الصناعي الصيني حتى يتعافى الاقتصاد العالمي.

وكان البنك المركزي في الوقت ذاته يخفض السيولة لتجنب ارتفاع الأسعار في قطاعات العقار وإدارة أصول الثروات. وقد طرحت السلطات قوانين خاصة بالقطاع العقاري التي تجعل تقدم الاستثمارات العقارية أكثر صعوبة، ومن المتوقع أن توجد قيود إضافية هذا العام، وخصوصاً إذا ما استمرت أسعار المنازل بالارتفاع. وقد يعيق ذلك كم الاستثمارات العقارية حيث أن أسعار العقار ترتفع بأعلى معدل لها منذ أكثر من سنتين وأظهرت آخر البيانات الصينية أن الأسعار ارتفعت من نسبة 6 في المئة على أساس سنوي في مايو إلى نسبة 6.8 في المئة على أساس سنوي في يونيو، وذلك في 69 مدينة من أصل 70 من كبرى المدن الصينية.

وبينما تعيش الصين ضغوطاً لتحقيق نمو بمعدل 7.5 في المئة هذا العام، تشهد عدة قطاعات تباطؤاً كما ذكرناها سابقاً. وقد يكون أحد الحلول هو ضخ السيولة من خلال السياسة النقدية، لكن هذا الحل قد يزيد من المشاكل التي تحاول الصين السيطرة عليها في الوقت الحالي. ومع هذه المخاطر المصاحبة لضخ السيولة، نتوقع أن تلجأ الحكومة إلى دعم الاستثمارات بدلاً من ذلك، وهو ما سيتم على المرجح عن طريق زيادة مشاريع البنية التحتية، التي تحافظ بدورها على معدل نمو الاستثمارات فوق 20 في المئة على أساس سنوي في عام 2013. ونعتقد أن هذا السيناريو كفيل في الوصول إلى معدل نمو 7.5 في المئة المستهدف، والمساعدة في التغطية على التراجع الاقتصادي الصيني.

وتشكل الاستثمارات الجزء الأكبر من الناتج المحلي الإجمالي الصيني، الذي يمكّننا من قياس الناتج الاقتصادي أو حجم الاقتصاد. وتعادل الاستثمارات 45 في المئة من حجم الاقتصاد، وهو أعلى من حصة الاستهلاك التي تبلغ 35 في المئة، أو حصة الصادرات التي تبلغ 30 في المئة من حجم الاقتصاد. وتستثمر الصين في ثلاثة قطاعات أساسية تشكل كل منها ما يقارب ثلث إجمالي الاستثمارات. القطاع الأول هو القطاع الصناعي، الذي يرتبط بشكل كبير بنمو الصادرات، والقطاع الثاني هو القطاع العقاري، والثالث هو قطاع البنية التحتية. وتهدف الحكومة عادة إلى دعم استثمارات البنية التحتية، وخصوصاً عند تباطؤ الاقتصاد المحلي والعالمي، وذلك بهدف المحافظة على النمو، وبسبب وجود مناطق عديدة غير مطوّرة في الصين.

ومنذ بداية العام حتى الآن، تمت المحافظة على معدل النمو في الاستثمارات بشكل منتظم فوق معدل 20 في المئة على أساس سنوي. وكانت الاستثمارات هي السبب في عدم انهيار النمو الاقتصادي في الربع الثاني من هذا العام، حيث ساهمت الاستثمارات بمعدل 4.1 في المئة من أصل 7.5 في المئة، بعد أن كانت تمثل 2.3 في المئة من معدل نمو الربع الأول والبالغ 7.7 في المئة.

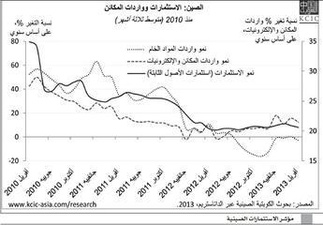

وكان لنمو الاستثمارات القوي أثراً واضحاً على طلب الصين على السلع الأجنبية، وذلك بشكل رئيسي بفضل الاستثمارات في مشاريع البنية التحتية. فقد كان نمو الواردات يفوق نمو الصادرات بشكل متواصل هذا العام، وخصوصاً الواردات المتعلقة بالبنية التحتية «السلع الرأسمالية» التي حافظت على مرونتها، مثل واردات المكائن والإلكترونيات. كما تعافت واردات السلع الأولية، لكن بشكل أقل من السلع الرأسمالية، حيث أن السلع الأولية تستخدم بشكل أساسي في الاستثمارات العقارية والتي كانت بدورها تتباطأ مؤخراً. وإجمالاً، يعني هذا أن أكبر مصدّري السلع الرأسمالية سيستفيدون من ثورة قطاع البنية التحتية في الصين.

وما هي هذه الدول المستفيدة من هذه الاستثمارات؟ فهي دول آسيا الناشئة التي تنكشف بشكل كبير على الطلب الصيني، وبشكل أكبر من دول مجموعة الثلاثة «الاتحاد الأوروبي، والولايات المتحدة، واليابان». وعلى سبيل المثال، تعادل صادرات تايوان وسنغافورة وكوريا للصين ما بين 4 في المئة و6 في المئة من الناتج المحلي الإجمالي لكل من هذه الدول، بينما تعادل صادرات دول مجموعة الثلاثة 1 في المئة من الناتجل المحلي الإجمالي لكل منها. بالإضافة إلى ذلك، فإن آسيا الناشئة تصدر في الغالب سلعاً رأسمالية للصين، حيث تمثل الصادرات الرأسمالية من كل من الفلبين وماليزيا وتايوان وتايلند وسنغافورة وكوريا للصين ما يقارب 60 في المئة من إجمالي صادراتهم، وهو أعلى بكثير من صادرات الولايات المتحدة أو أمريكا اللاتينية.

أما دول مجلس التعاون الخليجي، فمن المؤكد أنها ستستفيد كذلك من ارتفاع الطلب على الطاقة كنتيجة لتحسن البنية في الصين، وخصوصاً مع استمرار تعزيز العلاقات التجارية بين الطرفين.