ذكرنا مراراً بأن الإصلاح المالي والاقتصادي بات يحتاج إلى جراحة رئيسية، وأن الإدارة العامة الحالية غير قادرة على إجراء مثل هذه الجراحة، وأن هدف وثيقة الإصلاح المالي والاقتصادي لن يتعدى محاولة شراء وقت حتى العطلة البرلمانية الطويلة، ثم حتى موعد الإنتخابات النيابية القادمة. وأشار تقرير «الشال» أنه بعد مرور سنة ونصف السنة على تدهور أسعار النفط من دون أي إجراء إصلاحي، إختزلت جهود الإصلاح في معارك شرائح الكهرباء وسعر لتر البنزين، وبسببها أصبحت صفقات سياسية، أكثر ضرر على مصالح البلد الاقتصادية، تعقد بين السلطتين من أجل التوافق على ما هو ثانوي من ناحية الحجم والتأثير إصلاحاً. آخرها ما حدث الأسبوع الفائت، عندما قامت الحكومة بسابقة فريدة، حين صوتت بالإجماع ضد مشروعها الإصلاحي الأقل من المتواضع، وفقد المشروع معظم بنوده ليصبح والعدم سواء.

والأسبوع الفائت، إتخذ وزير التجارة والصناعة قرار بتجميد مؤقت لأسعار سلع وخدمات تحسباً لرفعها عند مولد توافق على أسعار الكهرباء والماء والبنزين، ورغم أن الإجراء الإحترازي مطلوب، إلا أن إشتراطات نجاحه غير متوفرة. وتتطلب مثل هذه القرارات، إلى جانب تحديد وقت قصير لسريانها، ثلاث إشتراطات رئيسية أخرى، الأول، هو توفر حالة الضرورة القصوى لها مثل الحروب والكوارث الطبيعية أو الاقتصادية، والثاني صدورها بتوافق وطني ومن أعلى السلطات، والثالث توفر جهاز تنظيم ورقابة عادل وعالي المهنية والكفاءة للإشراف على تنفيذها.

ونحن نعتقد أن القرار سوف يفشل لعدم توفر أي من الإشتراطات الثلاثة، فرفع الدعم عن تلك الخدمات حدث في معظم دول الجوار من دون قرار مماثل، والقرار صادر عن الوزير من دون توافق عام، والجهاز الحكومي عاجز في كل شيء، ورقابة تنفيذ القرار وإصدار المبررات لكل حالة زيادة للأسعار، خارج قدراته. وحتى نكون منصفين، مثل هذا القرار ليس بدعة، فالتاريخ يقدم أمثلة له، ولكنها مدعومة بالإشتراطات المذكورة، ومعظمها رغم ذلك، حقق فشلاً كبيراً رغم ما لقاه من دعم في البداية.

أحد الأمثلة كان قرار الرئيس الأمريكي «ريتشارد نيكسون» في 15 أغسطس 1971 بتثبيت الأسعار والأجور، أي بعد شهر واحد من خروج الدولار الأمريكي من قاعدة الذهب نتيجة تبعات تكاليف حرب فيتنام، وبلغ دعم القرار في الإستفتاءات 75% من الشعب الأمريكي، وحصل الرئيس على تفويض من الكونغرس. وجاءت النتيجة مساهمة القرار في ولوج أمريكا والعالم أسوأ أزمة اقتصادية -ركود تضخمي- سادت العالم منذ ثلاثينات القرن العشرين. ورغم أنه حقق نتائجه السياسية التي إنتهت بفوز ساحق لـ «نيكسون» في إنتخابات عام 1972، والسياسة كانت مبرر القرار كما إعترف مستشاروه لاحقاً، إلا أنها إنتهت، بسيادة حقبة «ريغان» «تاتشر» التي أطلقت ما يمكن تسميته بحقبة الرأسمالية المتوحشة بدعم من سوء أوضاع الاقتصاد. المثال الثاني، كان ما أفضت إليه حقبة السبعينات في الصين من توحيد للأسعار إبان حقبة الثورة الثقافية، وكان نتيجتها إنتشار المجاعات، وإنتهت بإنقلاب «دينج شياو بينج» الذي حرر أسعار قطاع الزراعة في عام 1979، وجاءت النتيجة تحقيق فائض زراعي في 5 من السنوات الست اللاحقة.

الخلاصة هي، أن القرار يستهلك الكثير من الطاقة على حساب أولويات الإصلاح الحقيقية وتصويت الحكومة ضد إصلاحاتها دليل، وأن الرقابة والتمييز العادل خارج قدرة الأجهزة الحكومية، وقد يطاله عند التطبيق الكثير من فساد التسويات. والبديل، هو في إستخدام رصد وتدوين الأسعار الذي قامت به الوزارة بشكل صحيح، في ملاحقة وعقاب صارم لمن يستغل الأوضاع برفع أسعاره دون وجه حق. ولا نجزم بأن ذلك سيطبق بشكل صحيح، ولكنه، أسهل ويتطلب جهد أقل، والعقوبة الرادعة سوف تحد من إنتشار تلك الخروقات، ماعدا ذلك، قد تكسب السياسة في الزمن القصير، ولكن على حساب الاقتصاد، ولاحقاً وعلى المدى المتوسط، سوف تخسر سياسياً.

خصائص التداول في سوق الكويت للأوراق المالية – مارس 2016

أصدرت الشركة الكويتية للمقاصة تقريرها «حجم التداول في السوق الرسمي طبقاً لجنسية المتداولين»، عن الفترة من 01/01/2016 إلى 31/03/2016، والمنشور على الموقع الإلكتروني لسوق الكويت للأوراق المالية. وأفاد التقرير إلى أن الأفراد لا يزالون أكبر المتعاملين، لكن نصيبهم إلى هبوط، إذ استحوذوا على 46.8% من إجمالي قيمة الأسهم المُباعة، (48.8% للربع الأول 2015)، و42.5% من إجمالي قيمة الأسهم المُشتراة، (46.6% للربع الأول 2015). وباع المستثمرون الأفراد أسهماً بقيمة 392.948 مليون دينار كويتي، كما اشتروا أسهماً بقيمة 356.607 مليون دينار كويتي، ليصبح صافي تداولاتهم، الأكثر بيعاً، بنحو 36.340 مليون دينار كويتي.

واستحوذ قطاع المؤسسات والشركات على 33.4% من إجمالي قيمة الأسهم المُشتراة، (28.3% للفترة نفسها 2015)، و26% من إجمالي قيمة الأسهم المُباعة، (27.2% للفترة نفسها 2015)، وقد اشترى هذا القطاع أسهماً بقيمة 280.162 مليون دينار كويتي، في حين باع أسهماً بقيمة 218.042 مليون دينار كويتي، ليصبح صافي تداولاته، الوحيدون شراءً، بنحو 62.119 مليون دينار كويتي.

وثالث المساهمين في سيولة السوق هو قطاع حسابات العملاء (المحافظ)، فقد استحوذ على 17.1% من إجمالي قيمة الأسهم المُباعة، (15.9% للفترة نفسها 2015)، و15.6% من إجمالي قيمة الأسهم المُشتراة، (15% للفترة نفسها 2015)، وقد باع هذا القطاع أسهماً بقيمة 143.827 مليون دينار كويتي، في حين اشترى أسهماً بقيمة 131.164 مليون دينار كويتي، ليصبح صافي تداولاته، بيعاً، بنحو 12.663 مليون دينار كويتي.

وآخر المساهمين في السيولة قطاع صناديق الاستثمار، فقد استحوذ على 10.1% من إجمالي قيمة الأسهم المُباعة، (8.2% للفترة نفسها 2015)، و8.5% من إجمالي قيمة الأسهم المُشتراة، (10.1% للفترة نفسها 2015)، وقد باع هذا القطاع أسهماً بقيمة 84.364 مليون دينار كويتي، في حين اشترى أسهماً بقيمة 71.248 مليون دينار كويتي، ليصبح صافي تداولاته، بيعاً، بنحو 13.116 مليون دينار كويتي.

ومن خصائص سوق الكويت للأوراق المالية استمرار كونها بورصة محلية، فقد كان المستثمرون الكويتيون أكبر المتعاملين فيها، إذ اشتروا أسهماً بقيمة 724.373 مليون دينار كويتي، مستحوذين، بذلك، على 86.3% من إجمالي قيمة الأسهم المُشتراة، (86.1% للفترة نفسها 2015)، في حين باعوا أسهماً بقيمة 716.670 مليون دينار كويتي، مستحوذين، بذلك، على 85.4%، من إجمالي قيمة الأسهم المُباعة، (87% للفترة نفسها 2015)، ليبلغ صافي تداولاتهم، الأكثر شراءً، بنحو 7.704 مليون دينار كويتي.

وبلغت نسبة حصة المستثمرين الآخرين، من إجمالي قيمة الأسهم المُباعة، نحو 11.2%، (9.8% للفترة نفسها 2015)، وباعوا ما قيمته 94.310 مليون دينار كويتي، في حين بلغت قيمة أسهمهم المُشتراة، نحو 81.932 مليون دينار كويتي، أي ما نسبته 9.8% من إجمالي قيمة الأسهم المُشتراة، (10.1% للفترة نفسها 2015)، ليبلغ صافي تداولاتهم، الوحيدون بيعاً، بنحو 12.378 مليون دينار كويتي.

وبلغت نسبة حصة المستثمرين من دول مجلس التعاون الخليجي، من إجمالي قيمة الأسهم المُشتراة، نحو 3.9%، (3.8% للفترة نفسها 2015)، أي ما قيمته 32.875 مليون دينار كويتي، في حين بلغت قيمة أسهمهم المُباعة، نحو 3.4%، (3.2% للفترة نفسها 2015)، أي ما قيمته 28.201 مليون دينار كويتي، ليبلغ صافي تداولاتهم، شراءً، بنحو 4.674 مليون دينار كويتي.

وحدث تغير طفيف للتوزيع النسبي بين الجنسيات عن سابقه، إذ أصبح نحو 85.9% للكويتيين و10.5% للمتداولين من الجنسيات الأخرى و3.6% للمتداولين من دول مجلس التعاون الخليجي، مقارنة بنحو 86.5% للكويتيين و10% للمتداولين من الجنسيات الأخرى و3.5% للمتداولين من دول مجلس التعاون الخليجي للفترة نفسها 2015، أي إن بورصة الكويت ظلت بورصة محلية، بإقبال أكبر من جانب مستثمرين، من خارج دول مجلس التعاون الخليجي، يفوق إقبال نظرائهم، من داخل دول المجلس، وغلبة التداول فيها للأفراد. ولكن، لابد من التنبيه إلى أن البورصة تمر بحالة من الشحة الشديدة في السيولة، وبعض التحليل للسلوكيات قد لا يكون صحيحاً، إذ قد يتغير بشكل جوهري لو عادت البورصة إلى سيولتها الطبيعية.

وانخفــض عــدد حسابـات التـداول النشطـة بمـا نسبتـه -5.2%، ما بين نهاية ديسمبر 2015 ونهاية مارس 2016، (مقارنة بارتفاع بلغت نسبته 40.5% ما بين نهاية ديسمبر 2014 ونهاية مارس 2015)، وبلغ عدد حسابات التداول النشطة في نهاية مارس 2016، نحو 24,497 حساباً، أي ما نسبته نحو 6.7% من إجمالي الحسابات، مقارنة بنحو 24,483 حساباً في نهاية فبراير 2016، أي ما نسبته نحو 6.7% من إجمالي الحسابات للشهر نفسه، وبارتفاع بلغت نسبته 0.06% خلال شهر مارس 2016.

أرباح الشركات المدرجة 2015 – تحليل ثانوي

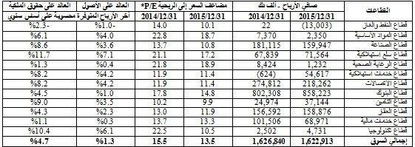

أعلنت 173 شركة، أو نحو 91.1% من إجمالي عدد الشركات المدرجة، البالغ 190 شركة، نتائج أعمالها، للسنة المنتهية في 31 ديسمبر 2015، بعد إستبعاد الشركات الموقوفة عن التداول وتلك التي تختلف تواريخ بياناتها المالية. وحققت تلك الشركات إجمالي أرباح بنحو 1.623 مليار دينار كويتي، بانخفاض بلغ نحو 0.2%، عن مستوى أرباح نفس الشركات في عام 2014 البالغة نحو 1.627 مليار دينار كويتي. وحققت 6 قطاعات، من أصل 12 قطاعاً نشطاً، ارتفاعاً في مستوى ربحيتها، مقارنة بأدائها بنهاية عام 2014، أفضلها قطاع البنوك الذي زاد أرباحه من نحو 802.3 مليون دينار كويتي إلى نحو 858.2 مليون دينار كويتي، أي بنسبة نمو بلغت نحو 7%، بينما أكثرها تراجعاً قطاع الاتصالات الذي انخفضت أرباحه من نحو 274.8 مليون دينار كويتي إلى نحو 218.3 مليون دينار كويتي. وبنسبة تراجع بلغت نحو -20.6%، وربما في ذلك تأكيد على نهاية زمن نجومية القطاع ما لم يحدث تطوير جوهري لخدماته.

وتشير نتائج العام، إلى أن أعلى عشر شركات تحقيقاً للأرباح المطلقة قد ساهمت بنحو 1.065 مليار دينار كويتي، أو ما نسبته 65.6% من إجمالي الأرباح المطلقة، تصدرها بنك الكويت الوطني» بنحو 282.2 مليون دينار كويتي، وجاء «البنك الأهلي المتحد – فرع البحرين» في المرتبة الثانية بنحو 162 مليون دينار كويتي، وشركة «زين» في المرتبة الثالثة بنحو 154.3 مليون دينار كويتي، واحتل «بيت التمويل الكويتي» المرتبة الرابعة بنحو 145.8 مليون دينار كويتي. وعلى النقيض، حققت أعلى 10 شركات خسائر مطلقة بنحو 120.6 مليون دينار كويتي، وضمنها حققت «شركة الخليج للكابلات والصناعات الكهربائية» أعلى مستوى مطلق للخسائر بنحو 31.6 مليون دينار كويتي، وتلاها «بنك الإثمار» بنحو 18.5 مليون دينار كويتي.

وبلغ عدد الشركات الرابحة 98 شركة، ومن ضمنها زادت 89 شركة مستوى أرباحها، وانخفضت خسائر 9 شركات أو تحولت إلى الربحية، أي أن 56.6% من الشركات التي أعلنت نتائجها حققت تقدما في الأداء، بينما كانت الشركات الرابحة من نفس العينة في عام 2014 نحو 97 شركة. وانخفض عدد الشركات الخاسرة إلى 75 شركة، تتضمن 22 شركة انتقلت من الربحية إلى الخسائر، مقابل 13 شركة، في نهاية عام 2014. ومن جهة أخرى، أعلنت 95 شركة عن رغبتها، توزيع أرباح، ومن ضمنها، 70 شركة أعلنت عن توزيع أرباح نقدية فقط، و6 شركات أعلنت عن توزيع أسهم منحة فقط، و19 شركة أعلنت عن رغبتها في توزيع مختلط ما بين أرباح نقدية وأسهم منحة، بينما أعلنت 78 شركة عن رغبتها بعدم توزيع أرباح.

وتفاوت أداء مؤشرات الربحية، لدى هذه الشركات، حيث تراجع مؤشر معدل العائد على حقوق المساهمين (ROE) إلى نحو 4.7% مقابل 6.4% في عام 2014، وتراجع مؤشر العائد على الأصول (ROA)، إلى نحو 1.3% مقابل 1.4%. بينما تحسن معدل مؤشر مضاعف السعر إلى ربحية السهم (P/E) بتراجعه إلى نحو 13.5 ضعفاً في نهاية عام 2015، من مستوى 15.5 ضعفاً، في نهاية 2014، بفضل التحسن الطفيف في مستوى الأرباح، وبشكل رئيسي بسبب الانخفاض العام لمستوى الأسعار.

الهند ودول مجلس التعاون الخليجي

الهند دولة إقليمية عظمى، وفي الطريق لإستعادة موقعها دولة عظمى على مستوى العالم كما كان حالها في القرن الثامن عشر، وعلاقتها بدول التعاون قبل النفط كانت وثيقة، وهي كذلك بعد النفط وإن إختلفت طبيعة هذه العلاقة، فقد كانت الحاجة لها أكبر وأصبحت حاجتها أكبر، ومن يدري كيف تستقر تلك العلاقة في المستقبل. وتم نشر أرقام لجانب من تلك العلاقة، وجرت العادة على أن ينظر لها ببعض العدائية، ونعتقد أنه من الأفضل النظر إليها وفق أهميتها التاريخية وإحتمالاتها المستقبلية، وإن وجد فيها بعض الخلل، يفترض علاجه بالعقل وليس بالعاطفة.

تشير أرقام نشرتها -Brookings Institution- بتاريخ 01/04/2016 إلى أن تعداد الجالية الهندية في دول مجلس التعاون الخليجي الست بلغ في عام 2015 نحو 7.2 مليون مقيـم، ويمثلون نحو 13.6% من تعداد سكان تلك الدول كما في نهاية عام 2015، ونحو 26.8% من عدد مواطنيها من السكان. بلغت تحويلاتهم إلى الهند في نفس العام نحو 37.1 مليار دولار أمريكي، وهي تحويلات مستحقة ولقاء عمل أسوة بتحويلات العاملين في الهند من مواطني تلك الدول في حقبة ما قبل النفط، بينما الخلل يكمن في تأثيرها على تركيبة السكان وفي نوعية تلك العمالة. وبلغت قيمة الواردات السلعية من الهند في عام 2015 نحو 46.8 مليار دولار أمريكي، ولكن في مقابلها تستورد الهند نحو 39% من وارداتها النفطية من أربع دول خليجية (السعودية، الكويت، الإمارات وقطر)، أي نحو 1.5 مليون برميل يومياً، بالإضافة إلى نحو 83.2% من وارداتها من الغاز المسال من ثلاث دول خليجية، نحو 82% من قطر وحدها، ولم تنشر أرقام على وضع الميزان التجاري لتلك الدول مع الهند. ذلك يعني أن الهند تحصل من دول مجلس التعاون الخليجي ومن مصدرين فقط هما تحويلات العاملين والتجارة السلعية -ليس ضمنها الاستثمار المباشر مثلاً- ما مجموعه نحو 84 مليار دولار أمريكي، بينما تقوم بسداد فاتورتها لوارداتها من النفط والغاز وهي متغيرة وفقاً لكمياتها ومستوى أسعارها.

والوضع بإجمالياته قد يتغير بشكل كبير في بنود رئيسية من تلك العلاقة إذا إستثنينا دولة الإمارات بنموذجها التنموي المختلف، فالإمارات وحدها تستورد من الهند سلعاً قيمتها 33 مليار دولار أمريكي، أو نحو 70.5% من واردات كل دول الخليج الست. ورغم أن لديها نحو 2 مليون مقيم هندي وهي أكبر جالية في الإمارات على الإطلاق، والأكبر مساهمة ضمن إجمالي سكانها، إلا أن تحويلاتها كانت الأعلى وبحدود 12.8 مليار دولار أمريكي وتمثل نحو 34.5% من كل تحويلات الجالية الهندية في الدول الست، وتفوق تحويلات الجالية الهندية في السعودية والبالغة نحو 11.2 مليار دولار أمريكي، رغم أن تعداد الجالية الهندية في السعودية أعلى وبحدود 2.8 مليون مقيم. ولكن، لو إستثنينا السعودية من حيث الأثر على تركيبة السكان، تبلغ مساهمة الجالية الهندية نحو 20.6% من إجمالي سكان الدول الخمس الأخرى، وما نسبته 77.9% من عدد مواطنيها.

تلك الأرقام وفرتها باحثة إسمها «تانفي مادان» للمصدر الذي ذكرناه، وغرضها تبيان أهمية وعمق العلاقة بين الهند الذي زار رئيس وزرائها السعودية مؤخراً، وبين دول مجلس التعاون. والأرقام عندما تقرأ بشكل صحيح، يمكن أن تصبح أساساً لبناء علاقة متوازنة، علاقة يربح منها طرفيها، ويمكن أن تكون أساس لسياسات إصلاح إن إختلت في بعض جوانبها، كما يمكن أن تكون مصدر خطر إن عرضت أو فهمت منقوصة، وتم النظر فقط إلى سلبياتها.

الأداء الأسبوعي لسوق الكويت للأوراق المالية

كان أداء سوق الكويت للأوراق المالية، خلال الأسبوع الماضي، اكثر نشاطاً، حيث ارتفعت مؤشرات كل من قيمة الأسهم المتداولة، وكمية الأسهم المتداولة، وعدد الصفقات المبرمة، وارتفعت قيمة المؤشر العام وكانت قراءة مؤشر الشال (مؤشر قيمة) في نهاية تداول يوم الخميس الماضي، قد بلغت نحو 346.8 نقطة، وبارتفاع بلغ قيمته 5 نقطة، ونسبته 1.5% عن إقفال الأسبوع الذي سبقه، وانخفض بنحو 19.1 نقطة، أي ما يعادل 5.2% عن إقفال نهاية عام 2015.