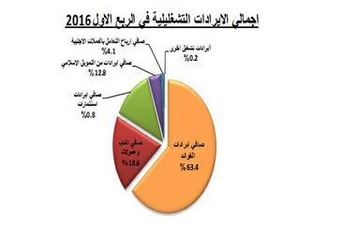

بانتهاء شهر أبريل 2016، انتهى الشهر الأول من السنة المالية الحالية 2016/2017، وبلغ معدل سعر برميل النفط الكويتي، لشهر أبريل، معظمه، نحو 35.1 دولار أمريكي للبرميل، وهو يزيد بنحو 10.1 دولار أمريكي للبرميل، أي بما نسبته نحو 40.4%، عن السعر الافتراضي الجديد المقدر في الموازنة الحالية والبالغ 25 دولار أمريكي للبرميل، ولكنه أدنى بنحو -9.9 دولار أمريكي من معدل سعر البرميل الإفتراضي للسنة المالية الفائتة البالغ 45 دولار أمريكي. وفقد نحو -37% من معدل سعر البرميل لشهر أبريل 2015 من السنة المالية الفائتة، البالغ نحو 55.7 دولار أمريكي للبرميل. وكانت السنة المالية الفائتة 2015/2016، التي انتهت بنهاية شهر مارس الفائت، قد حققت، لبرميل النفط الكويتي، معدل سعر، بلغ نحو 42.7 دولار أمريكي، أي أن معدل سعر البرميل لشهر أبريل 2016 فقد نحو -17.8% من معدل سعر البرميل للسنة المالية الفائتة.

وأوضح تقرير "الشال" أنه يفترض أن تكون الكويت قد حققت في شهر أبريل، الذي شهد إضراب عمال القطاع النفطي لمدة 3 أيام، حيث انخفض الإنتاج النفطي إلى نحو 1.1 مليون برميل يومياً من نحو 3 مليون برميل يومياً، إيرادات نفطية، بما قيمته نحو 0.9 مليار دينار كويتي، وإذا افترضنا استمرار مستويي الإنتاج والأسعار على حاليهما -وهو افتراض، قد لا يتحقق- فمن المتوقع أن تبلغ قيمة الإيرادات النفطية المحتملة، للسنة المالية الحالية بمجملها، نحو 10.8 مليار دينار كويتي، وهي قيمة أعلى بنحو 5 مليار دينار كويتي عن تلك المقدرة في الموازنة للسنة المالية الحالية، بكاملها، والبالغة نحو 5.8 مليار دينار كويتي. ومع إضافة نحو 1.6 مليار دينار كويتي، إيرادات غير نفطية، ستبلغ جملة إيرادات الموازنة، للسنة المالية الحالية، نحو 12.4 مليار دينار كويتي.

وبمقارنة هذا الرقم باعتمادات المصروفات البالغة نحو 18.9 مليار دينار كويتي، فمن المحتمل أن تحقق الموازنة العامة للسنة المالية 2016/2017 عجزاً، تراوح قيمته ما بين 6-7 مليار دينار كويتي، ولكن شهر واحد لا يصلح سوى لاستخدامه مؤشر على الإتجاه نحو عجز الموازنة وليس حجم ذلك العجز.

ورغم خطورة الوضع المالي، فشل مجلس الوزراء الحالي في تمرير وثيقة الإصلاح المالي والاقتصادي المتواضعة، وأصاب ما طبق منها تشويه مالي وإنساني، وذلك بعد فشله في تحقيق الحد الأدنى من أهداف خطته الخمسية. وإن إستمرت وتيرة العلاج كما تبشر فيها إجتماعات متابعة تنفيذ برامج الوثيقة، فسوف يأتي اليوم الذي يفوت فيه زمن أي إصلاح، فعنصر القوة الوحيد هو رصيد الإحتياطيات المتجمع خلال فترة رواج سوق النفط، والذي سوف يتآكل مع إستمرار الهدر والفساد والضعف الشديد في محتوى وتطبيق برامج الإصلاح.

أداء سوق الكويت للأوراق المالية – أبريل 2016

كان أداء سوق الكويت للأوراق المالية، خلال شهر أبريل، مختلطاً، مقارنة مع أداءه خلال شهر مارس 2016، ففي بداية الشهر بدأ في الارتفاع المتواضع نتيجة تحسن في أسعار النفط، وتطورات صفقة "أمريكانا"، ولكنه تأثر سلباً خلال الشهر بالأحداث المحيطة به في المنطقة، ما أدى إلى تذبذب أسعار النفط تأثراً بتداعيات اجتماع الدوحة النفطي مما انعكس في انخفاض مؤشرات كل من القيمة والكمية المتداولة وعدد الصفقات، بينما ارتفعت قيمة المؤشر العام "الشال". فبلغت قراءة مؤشر "الشال"، في نهاية يوم الخميس، الموافق 28 أبريل 2016، نحو 346.8 نقطة، مرتفعاً، بنحو 5.2 نقطة، أي ما يعادل 1.5%، مقارنة بإقفاله في نهاية شهر مارس 2016 البالغ 341.6 نقطة. وبلغت أعلى قراءة للمؤشر، خلال الشهر، عند 349 نقطة، بتاريخ 17 أبريل 2016، وبلغت أدناها عند 334.7 نقطة، بتاريخ 04 أبريل 2016.

وارتفعت مؤشرات السوق الرئيسية الثلاثة، فبلغ المؤشر السعري للبورصة نحو 5,391.8 نقطة، في نهاية شهر أبريل، مقارنة بنحو 5,228.8 نقطة، وبارتفاع بلغت نسبته 3.1%، وارتفع مؤشر البورصة الوزني إلى 366.3 نقطة، مقارنة بنحو 359.8 نقطة، أي بلغت مكاسبه نحو 1.8%، وارتفع، أيضاً، مؤشر كويت 15 بنحو 1.5%. وعند مقارنة أداء المؤشرات الثلاثة الرئيسة (السعري والوزني وكويت 15) مع مستوياتها فــــي شهـــر أبريــل 2015، نلاحــظ هبوطهــا بنحــو (-15.4%، -15.8%، -18.5%) على التوالي.

وبلغت قيمة الأسهم المتداولة خلال شهر أبريل (20 يوم عمل) نحو 276.7 مليون دينار كويتي، مسجلة انخفاضاً بلغ قدره 52 مليون دينار كويتي ونسبته 15.8%، مقارنة بما كانت عليه في شهر مارس 2016، عندما بلغت نحو 328.7 مليون دينار كويتي. بينما انخفضت بنحو -33.2% عند مقارنتها مع شهر أبريل 2015، وسجلت أعلى قيمة تداول في يوم واحد، خلال الشهر، عند 18.4 مليون دينار كويتي، بتاريخ 14 أبريل 2016، في حين سجلت أدنى قيمة للتداول، خلال الشهر، بتاريخ 5 أبريل 2016، عندما بلغت نحو 9.6 مليون دينار كويتي. وبلغ المعدل اليومي لقيمة الأسهم المتداولة نحو 13.8 مليون دينار كويتي، مقارنة بنحو 14.3 مليون دينار كويتي في شهر مارس 2016، وبانخفاض بلغ نحو -3.2%. وجاء قطاع البنوك في مقدمة القطاعات سيولة، إذ إستحوذ على ما قيمته 80.4 مليون دينار كويتي، أي ما نسبته 29.1% من جملة قيمة تداولات السوق، تلاه قطاع الخدمات المالية بنسبة 26% ثم قطاع العقار بنسبة 17.6%.

وحققــت القيمـة السوقيـة، لمجمـوع الشركـات المدرجة -187 شركة- (بعد إنسحاب الشركة الكويتية لصناعة مواد التغليف) خلال شهر أبريل، نحو 25.2 مليار دينار كويتي، مرتفعة بنحو 449 مليون دينار كويتي أو نحو 1.8%، وهو ما يعكسه ارتفاع المؤشر الوزني، مقارنة مع شهر مارس 2016، وعند مقارنة قيمتها، ما بين نهاية أبريل 2016 ونهاية ديسمبر 2015 لعدد 187 شركة مشتركة، نلاحظ أنها حققت انخفاضاً بلغ نحو 907.5 مليون دينار كويتي، أو بنحو -3.5%. وتجدر الإشارة إلى أن عدد الشركات، التي ارتفعت قيمها، مقارنة بنهاية آخر يوم تداول من عام 2015، بلغ 64 شركة من أصل 187 شركة مشتركة في السوق، في حين سجلت 107 شركة خسائر متباينة، في قيمها، بينما لم تتغير قيمة 16 شركة. وسجلت "مجموعة جي أف أتش المالية" أكبر ارتفاع في القيمة، بزيادة قاربت نسبتها 94.7%، تلتها شركة "ياكو الطبية" بارتفاع قاربت نسبته 54.9%، بينما سجلت شركة "طيبة الكويتية القابضة" أكبر خسارة في قيمتها، بهبوط قاربت نسبته -75%، تلتها فـي التراجـع شركـة "زيمـا القابضة" بخسارة بلغت نحو -61.2% من قيمتها. وحققت 7 قطاعات، من أصل 12 قطاعاً، ارتفاعاً، ضمنها حقق قطاع التكنولوجيا أعلى ارتفاع بنحو 18.3%، وسجل قطاع السلع الإستهلاكية ثاني أعلى ارتفاع بنحو 14.4%، في حيـن سجـل قطـاع النفـط والغـاز أكبـر انخفـاض بنحو -11%. وخلال الشهر أصبح السوق في أيادي القطاع الخاص وبعد تسليم إدارته إلى شركة البورصة، ورغم أن شركة البورصة تتسلم سوقاً راكداً وفي بيئة استثمارية محلية وإقليمية مليئة بالمخاطر، إلا أن البداية من وضع ضعيف يمكن البناء عليه تظل أفضل من البداية في سوق شديد الرواج لمبررات مضاربية شبه كاملة.

الرؤية السعودية 2030

من المؤكد أن هناك الكثير من التفاصيل التي تحتاج إلى قراءة للوصول إلى فهم أفضل للرؤية السعودية 2030، ولكن، لا بأس من تعليق أولي على ما نشر حولها حتى الآن، فقد تبدو بعض أهدافها الرقمية الرئيسية صعبة التحقيق، ولكن حراجة الوضع الحالي، وضغط عامل الوقت، تتطلبان السعي لتحقيق ما يبدو صعبا. ولعل أهم مرتكزات الرؤية هي الإعتراف الصريح بأن الوضع الحالي الذي سببه إدمان الإعتماد على النفط -لعنة النفط-، وضع لا يمكن إستدامته، وأن العمل مبكراً على الفكاك منه مادام ذلك لازال ممكناً، يتطلب تغيير جوهري لكل الأسس التي بني عليها اقتصاد الإعتماد شبه الكامل على النفط.

ولاشك أن وضع الإستدارة الكاملة التي تتبناها الرؤية سيواجه الكثير من العقبات، فالسعودية حجماً ومساحة وقيود إجتماعية وسياسية، ليست دبي أو سنغافورة، ولكنه ليس مستحيلاً، لأنها أيضاً ليست بحجم ولا تعقيدات الصين التي بدأت إستدارتها الكاملة في عام 1979، وأصبحت ثاني أكبر اقتصاد في العالم بحلول عام 2010. نموذج للأهداف الصعبة، تكوين صندوق سيادي بأكثر من تريليوني دولار أمريكي ضمن مهامه إدارة شركة "أرامكو النفطية" الجديدة والمطورة والشفافة بعد بيع 5% منها بقيمة بحدود 100 مليار دولار أمريكي. ومن ضمن أهدافه زيادة نصيب القطاع الخاص في الناتج المحلي الإجمالي من 40% إلى 65% بحلول عام 2030، وزيادة إيرادات الموازنة غير النفطية من 163 مليار ريال إلى تريليون ريال -ألف مليار- في 15 سنة. ومن الأهداف الصعبة زيادة نصيب الداخل -أي في السعودية- من الإنفاق العسكري من 2% حالياً إلى 50%، أي الإتجاه إلى التصنيع الداخلي جزئياً لعلاج مشكلة البطالة العالية البالغة رسمياً 11.6%. وفيما يبدو أيضاً أنه إختبار لردود الفعل الإجتماعية، العمل على زيادة مساهمة المرأة السعودية في سوق العمل من 22% إلى 30% في بلد لازالت المرأة فيه لا تقود السيارة، وأهداف نوعية أخرى تتعلق بجمال المدن والسياحة الدينية والتنافسية والإقامة بالبطاقة الخضراء ..الخ.

والسعودية هي البلد ذو الثقل الرئيسي في المنطقة، إن إستقرت وإزدهرت، من المؤكد أن تستقر وتزدهر كل المنطقة، والعكس بالطبع صحيح، وربط الأهداف الكمية بمدى زمني يوحي بأن الرؤية مرتبطة بخطة عمل تضعها تحت المراجعة والمراقبة التي حدد لها عام 2020. والتحدي الحقيقي هو تلك المراجعة، أي تحدي إمكانات التطبيق، ونحن نعرف أن كثيراً من الخطط المثالية قد تم تبنيها في أكثر من دولة في المنطقة، ولكنها فشلت فشلاً كبيراً عند التطبيق. الجديد في السعودية هذه المرة، هو أن الإدارة جديدة، وخاضعة لتسلسل الأجيال ضمنها في تحمل المسئولية، ذلك قد يعني أن مسئولية التطبيق قد لا تخضع لمعايير العلاقات والإرث الإجتماعي التي هي بطبيعتها ترفض التغيير الجزئي وتقاتل ضد التغيير الجوهري. وفي حدود ما هو منشور، لا مجال للمقارنة بين محتوى الرؤية السعودية ووثيقة الإصلاح الكويتية، والتطبيق حتى هذه اللحظة للوثيقة الكويتية المتواضعة، سار بالعكس مع أول مواجهة مع مجلس الأمة.

نتائج بنك الكويت الوطني – الربع الأول 2016

أعلن بنك الكويت الوطني نتائج أعماله للربع الأول من عام 2016، وأشارت هذه النتائج إلى أن صافي أرباح البنك، -بعد خصم الضرائب-، قد بلغ نحو 82.7 مليون دينار كويتي، بانخفاض مقداره 16.8 مليون دينار كويتي، أي ما نسبته 16.9%، مقارنة بنحو 99.5 مليون دينار كويتي، فحققها في الربع الأول من عام 2015، ولكنها لا تصلح للقياس لأنها تضمنت أرباح إستثنائية، ناتجة عن بيع حصته في بنك قطر الدولي، وفي حال إستبعادها، نجدها ارتفعت بنحو 6.7%. وحقق البنك صافي ربح خاص بالمساهمين بلغ نحو 78.9 مليون دينار كويتي، مقارنة مع نحو 96.5 مليون دينار كويتي، للفترة نفسها من العام السابق، أي بانخفاض بلغ نحو 17.6 مليون دينار كويتي، ويعود الانخفاض في ربحية البنك إلى الانخفاض في بند إيرادات الإستثمارات بنحو 29 مليون دينار كويتي، أو ما نسبته 95.2%. وتراجع صافي إيرادات التشغيل بنحو 15.3 مليون دينار كويتي، أي نحو 7.9%، حين بلغ نحو 179.2 مليون دينار كويتي، مقارنة بنحو 194.5 مليون دينار كويتي، للفترة نفسها من العام السابق. وتحقق ذلك نتيجة تراجع بند إيرادات الاستثمارات بنحو 29 مليون دينار كويتي، كما أسلفنا سابقاً، وصولاً إلى نحو 1.5 مليون دينار كويتي (والتي مثلت نحو 0.8% من إجمالي الإيرادات التشغيلية)، مقارنة بنحو 30.5 مليون دينار كويتي (15.7% من إجمالي الإيرادات التشغيلية)، وذلك لإحتوائها إستثناءاً على أرباح مؤقتة قبل الضرائب بلغت نحو 27.9 مليون دينار كويتي من بيع استثمار في شركة زميلة.

وتجدر الإشارة إلى أن إيرادات الفوائد للبنك (باستثناء الإيرادات من التمويل الإسلامي)، ارتفعت بنحو 18.7 مليون دينار كويتي، وارتفعت معها مصروفات الفوائد (باستثناء تكاليف المرابحة) بنحو 11.5 مليون دينار كويتي، وعليه ارتفع صافي إيرادات الفوائد بنحو 7.2 مليون دينار كويتي. وحقق البنك صافي إيرادات من التمويل الإسلامي بنحو 23 مليون دينار كويتي، مقارنة مع نحو 18.8 مليون دينار كويتي، للفترة نفسها من العام السابق، مما رفع صافي إيرادات الفوائد (في شقيها، التقليدي والإسلامي) إلى نحو 136.6 مليون دينار كويتي، مقارنة مع نحو 125.3 مليون دينار كويتي، أي بارتفاع بلغ نحو 11.4 مليون دينار كويتي. وعند إستبعاد الأرباح الإستثنائية، تكون جملة الإيرادات التشغيلية قد إرتفعت بنحو 7.6%.

من جهة أخرى، ارتفعت جملة مصروفات التشغيل للبنك، بنحو 5.1 مليون دينار كويتي، أو ما نسبته 9.6%، وصولا إلى نحو 58.7 مليون دينار كويتي، مقارنة بنحو 53.5 مليون دينار كويتي في الربع الأول من عام 2015. وتحقق ذلك نتيجة ارتفاع بنود مصروفات التشغيل، معظمها، باستثناء بند إطفاء موجودات غير ملموسة الذي انخفض بشكل طفيف وبنحو 52 ألف دينار كويتي. وحسب تقديرات الشال، بافتراض استثناء تأثير تجميع نتائج بنك بوبيان على المصروفات التشغيلية، كانت الزيادة في المصروفات التشغيلية من نحو 44 مليون دينار كويتي إلى نحو 48 مليون دينار كويتي، أي بنسبة ارتفاع بلغت نحو 8.9%. وبلغ إجمالي المخصصات نحو 30.9 مليون دينار كويتي، مرتفعاً بنحو 2 مليون دينار كويتي، مقارنة مع نحو 28.9 مليون دينار كويتي.

وتشير البيانات المالية للبنك إلى أن إجمالي الموجودات سجل ارتفاعاً، بلغ نحو 1.075 مليار دينار كويتي، أي ما نسبته 4.6%، ليصل إلى نحو 24.672 مليار دينار كويتي، مقارنة بنهاية 2015، بينما حقق ارتفاعاً بنحو 1.350 مليار دينار كويتي، أي بنسبة نمو بلغت 5.8%، عند المقارنة بما كان عليه ذلك الإجمالي، في نهاية الربع الأول من عام 2015، وإذا استثنينا تأثير تجميع بنك بوبيان، تصبح نسبة النمو نحو 4.2%. وحققت محفظة قروض وسلف وتمويل إسلامي للعملاء، التي تشكل أكبر مساهمة في موجودات البنك، ارتفاعاً، بلغت نسبته 0.1% وقيمته 8.5 مليون دينار كويتي، ليصل بإجمالي المحفظة إلى نحو 13.559 مليار دينار كويتي (55% من إجمالي الموجودات)، مقابل 13.551 مليار دينار كويتي (57.4% من إجمالي الموجودات)، في ديسمبر 2015. بينما حققت ارتفاعاً بنحو 1.190 مليار دينار كويتي، أي بنسبة نمو بلغت نحو 9.6%، عند المقارنة مع نهاية الربع الأول من عام 2015. وإذا استثنينا تأثير تجميع بنك بوبيان في شق التمويل الإسلامي، قد تبلغ نسبة النمو نحو 7.9%. وبلغت نسبة القروض المتعثرة من إجمالي المحفظة الإئتمانية 1.3%، في نهاية مارس 2016، مقارنة بنحو 1.5% قبل عام، فيما ارتفعت نسبة تغطيتها إلى نحو 335%، مقارنة بنحو 281%.

وتشير الأرقام إلى أن مطلوبات البنك (من غير احتساب حقوق الملكية) قد سجلت ارتفاعاً بلغت قيمته 1.184 مليار دينار كويتي، أي ما نسبته 5.8%، لتصل إلى نحو 21.590 مليار دينار كويتي، مقارنة بنهاية 2015، وحققت ارتفاعاً بنحو 1.088 مليار دينار كويتي، أي نسبة نمو بلغت 5.3%، عند المقارنة بما كان عليه ذلك الإجمالي، من نهاية الربع الأول من العام الفائت، وإذا استثنينا تأثير تجميع بنك بوبيان، تبلغ نسبة النمو نحو 3.5%. وبلغت نسبة إجمالي المطلوبات إلى إجمالي الأصول نحو 87.5%، مقارنة مع نحو 87.9%.

وتشير نتائج تحليل البيانات المالية المحسوبة على أساس سنوي إلى أن جميع مؤشرات الربحية للبنك، قد سجلت انخفاضاً مقارنة مع الفترة نفسها من عام 2015. إذ انخفض مؤشر العائد على معدل الموجودات (ROA)، إلى نحو 1.4%، مقابل 1.8%، وانخفض مؤشر العائد على معدل حقوق المساهمين الخاص بمساهمي البنك (ROE)، ليصل إلى نحو 11.7%، بعد أن كان عند 14.7%. وانخفض مؤشر العائد على معدل رأس مال (ROC)، ليصل إلى نحو 64%، قياساً بنحو 78.5%، وانخفضت ربحية السهم الواحد (EPS)، حين بلغت نحو 15 فلساً، مقارنة بمستوى الربحية المحققة، في نهاية الفترة المماثلة من عام 2015، والبالغة 19 فلساً. وبلغ مؤشر مضاعف السعر/ ربحية السهم الواحد (P/E) نحو 11.2 مرة، مقارنة بنحو 10.5 مرة، وذلك نتيجة لتراجع ربحية السهم الواحد بنحو 21.1% وانخفاض أقل للسعر السوقي للسهم بنحو -16.3%، مقارنة بمستوى سعره في 31 مارس 2015، وبلغ مؤشر مضاعف السعر/ القيمة الدفترية (P/B) نحو 1.2 مرة، مقارنة بنحو 1.4 مرة.

الأداء الأسبوعي لسوق الكويت للأوراق المالية

كان أداء سوق الكويت للأوراق المالية، خلال الأسبوع الماضي، مختلطاً، حيث انخفضت مؤشرات كل من قيمة الأسهم المتداولة، وكمية الأسهم المتداولة، وعدد الصفقات المبرمة، وارتفعت قيمة المؤشر العام وكانت قراءة مؤشر الشال (مؤشر قيمة) في نهاية تداول يوم الخميس الماضي، قد بلغت نحو 346.8 نقطة، وبإرتفاع بلغ قيمته 2.2 نقطة، ونسبته 0.6% عن إقفال الأسبوع الذي سبقه، وانخفض بنحو 19.1 نقطة، أي ما يعادل 5.2% عن إقفال نهاية عام 2015.