الناتج المحلي الإجمالي الاسمي 2015

بعد نحو سبعة شهور على نهاية عام 2015، نشرت الإدارة المركزية للإحصاء، تقديرات أولية لأرقام الناتج المحلي الإجمالي الاسمي عن عام 2015، وبعد أسبوع واحد من نشر هذا التقرير، سوف تنشر الجهات الرسمية للإحصاء في الصين - حجم اقتصادها نحو 11 تريليون دولار أمريكي- الأرقام للنمو الحقيقي للاقتصاد الصيني عن الربع الثاني من عام 2016.

وتقدر الإدارة المركزية للإحصاء بأن الناتج المحلي الإجمالي حقق نموا اسميا سالب بنحو -25.9%، وبلغ حجمه نحو 34.3 مليار دينار – نحو 114 مليار دولار - هبوطاً من مستوى 46.3 مليار دينار لعام 2014. انعكس ذلك الانخفاض الاسمي الكبير على انخفاض أعلى قليلاً لنصيب الفرد منه الذي بلغ عن عام 2015 نحو 8095 دينار ، فاقداً نحو -28.4% من مستوى عام 2014 البالغ 11311 دينار ، والتفاوت في الانخفاض يعود لزيادة عدد السكان.

التغير الرئيسي الذي أثر على إسهام مكونات الناتج المحلي الرئيسي كان في جانب الصادرات من السلع والخدمات، وغالبيتها الساحقة نفطية، فحصيلة الصادرات هبطت بنحو -41% من قيمتها، أو من نحو 31.7 مليار دينار في عام 2014، إلى نحو 18.660 مليار دينار في عام 2015، وكانت قد فقدت أيضاً نحو -9.4% في عام 2014 مقارنة مع عام 2013. واستمرت واردات السلع والخدمات رغم ذلك بالارتفاع بنحو 6.4% في عام 2015 بمقارنة بمستواها لعام 2014، . وبلغ مستواها نحو 15.532 مليار دينار ، بعد أن كان نحو 14.594 مليار دينار ، في عام 2014، ونحو 13.210 مليار دينار في عام 2013. والاستهلاك النهائي، الحكومي والخاص، زاد أيضاً في السنتين وذلك ما يفسر استمرار واردات السلع والخدمات بالارتفاع، لذلك تبقى هيمنة الاستهلاك العام والخاص على مكونات الناتج المحلي الإجمالي ليست ظاهرة صحية أسوة بالولايات المتحدة ولاحقاً للصين، لأن الاقتصاد المحلي يعتمد في كل احتياجاته من السلع والخدمات على الاستيراد ولا يصنعها.

ومكونات الناتج المحلي الإجمالي هي كشف تحليل وصور أشعة لحالة الاقتصاد، وبعد تدهور أسعار النفط لأقل من سنتين، بات واضحاً كم هو غير مستدام نمو الاقتصاد الكويتي ، وأن مكائنه تدور بسبب وقود مخزون أو متراكم من حقبة رواج سوق النفط. والإصلاح الحقيقي يعني أولاً ضرورة الحفاظ على ذلك المخزون ثابتا ، بينما هو يتآكل حالياً، ويعتمد ثانياً على البدء بعمل ضخم هدفه الإضافة إلى المخزون حتى تضمن استدامة نمو الاقتصاد، ولا هذا أو ذاك يحدث حالياً.

على أي حال، التنمية مشروع جاد جداً، خرائطه أو أساساته هي سلامة ودقة وحداثة الأرقام التي يعتمد عليها في التشخيص حتى تكون علاجاتها ناجحة، والأرقام الاسمية غير الدقيقة والمتأخرة المنشورة حول الناتج المحلي الإجمالي بعد نحو 7 شهور من نهاية العام، لا توحي بأن الإدارة العامة تأخذ التنمية على محمل الجد، رغم الخطورة البالغة لتداعيات سوق النفط.

سيولة أسواق المال في إقليم الخليج

المتغيرات الكلية، والمقصود هنا انهيار أسعار النفط والأحداث الجيوسياسية في الإقليم والجوار، أثرت سلباً على شهية المستثمرين في أسواق المال السبعة في الإقليم، وأهم مؤشرات الضعف، هو مؤشر سيولتها. فالسيولة الكلية للأسواق السبعة، هبطت من مستوى 340.4 مليار دولار في النصف الأول من عام 2015، إلى نحو 226.5 مليار دولار للنصف الأول من العام الجاري 2016، فاقدة نحو ثلث قيمتها، أو نحو -33.5%. وتفاوتت نسب هبوط السيولة بين سوق وأخرى ، وراوحت ما بين -11.1% لأدناها وكان سوق أبو ظبي، و-38.8% لأعلاها لبورصة قطر، وكان سوق الكويت ثاني الأسواق في حجم فاقد السيولة، وبنحو -34.9%، ثم السوق السعودي أكبر أسواق الإقليم الذي فقد نحو -34.1%. وإذا استثنينا سوقا البحرين ومسقط، وهما سوقان صغيران، كان السوق الكويتي أدنى الأسواق الخمسة الأخرى سيولة، بنصيب بلغ نحو 2.4% من سيولة الأسواق السبعة في النصف الأول من عام 2015، وتدنت تلك النسبة لتصبح 2.3% من الإجمالي للنصف الأول من عام 2016.

والسيولة وحركتها هي المتغير الأهم المؤثر في جاذبية تلك الأسواق، فارتفاع السيولة المبرر، يعني أن المؤشرات الكلية للاقتصاد إيجابية، ويعني أن الثقة في السوق المالي كبيرة، ومؤشرات الأسعار مجرد متغير تابع لمؤشر السيولة. لذلك، ونتيجة مباشرة لانحسار السيولة، حققت أسواق الإقليم السبعة خسائر متفاوتة في مؤشرات الأسعار، ما بين 30/06/2015 و 30/06/2016، أدناها خسائر كان سوق أبو ظبي بفقدان مؤشره -4.8%، وكان أدناها فقدانا لسيولته. وكان أعلاها خسائر في مؤشراتها 3 من أربع أسواق كانت الأعلى فقدانا لسيولتها، وهي السوق السعودي ثالث أكبر فاقدي السيولة بخسارة لمؤشره بحدود -28.5%، ثم رابع أعلى فاقدي السيولة أو سوق دبي، ومعه أعلى فاقدي السيولة بورصة قطر، بفقدان مؤشر كل منهما نحو -19%. وسبب تفوق السوق السعودي في خسائره على سوق قطر، هو أنه كان أكبر الرابحين حتى 30 يونيو 2015، بإضافة مؤشره مكاسب بنحو 9% بسبب الأثر النفسي لفتح تداولات السوق للأجانب بحلول ذلك التاريخ. بينما وضع السوق الكويتي مختلف، فهو سوق ضعيف السيولة في الأصل كما أسلفنا، ونصيب كل شركة مدرجة من السيولة أكثر ضعفاً نتيجة تفوقه في عدد الشركات المدرجة، لذلك، كان ثاني أكبر الخاسرين سيولة، وخامس أكبر الخاسرين أسعاراً بفقدان مؤشره نحو -16.3%.

الغرض مما تقدم، هو التأكيد على ما سبق أن طرحناه أكثر من مرة في تقريرنا، بأن العلاج المباشر بالدعم أو من خلال المحفظة الوطنية أو الصناديق، كلها وغيرها لا تعني أكثر من ضخ سيولة مؤقتة، تؤدي إلى خسارة غير مستحقة للمال العام، وتبقى إجراءات فاشلة في استعادة الثقة في السوق. وأي حل، لابد وأن يكون مركبا ومحترفا ومتوسطا إلى طويل الأمد، فالتركيز لابد وأن يكون على استدامة توازن حالة العرض والطلب، وهو إجراء صانع السوق جزء منه فقط، وخفض عدد الشركات المدرجة جزء منه فقط، وتحسين نوعيتها بإضافة شركات ثقيلة جزء منه فقط، وتوجيه الأموال إلى السوق لخفض المعروض وبغرض التربح للمال العام جزء أيضاً، وإصلاح جوهري للسياسات العامة جزء رئيسي مكمل. ما عدا ذلك، ليس هناك ضمانة من عدم انتقال أزمة الأصول المالية إلى ما عداها من أصول، وإلى الأصول العقارية بالدرجة الأولى، ثم انتقالها إلى قطاع المصارف، ثم إلى الاقتصاد الحقيقي، فالانتقال يبقى مسألة وقت فقط.

الأداء المتوقع للاقتصاد العالمي – صندوق النقد الدولي – يوليو 2016

في تقرير يوليو الجاري، استمر صندوق النقد الدولي في نهجه بخفض النمو المتوقع للاقتصاد العالمي، فبعد خفض لمعدلات النمو بنحو -0.2% و -0.1% في تقرير أبريل الفائت مقارنة بتنبؤات تقرير يناير 2016، طال مزيد من الخفض تقرير يوليو مقارنة بتنبؤات تقرير أبريل، وإن بشكل طفيف أو -0.1% لكل من عامي 2016 و 2017. وكان من الممكن، وفقاً للتقرير، أن تعدل توقعات تقرير يوليو إلى الأعلى بسبب تحسن أسعار النفط وتحسن أداء الاقتصاديين الأوروبي والياباني وحتى بعض الاقتصادات الناشئة مثل روسيا، ولكن، استفتاء خروج بريطانيا من الاتحاد الأوروبي في 23 يونيو الفائت بنتائجه غير المتوقعة، وارتفاع المخاطر وحالة عدم اليقين، هبطت موجة التفاؤل.

ورغم ذلك، يظل صندوق النقد الدولي الأكثر تفاؤلاً مقارنة بالبنك الدولي وبعض المؤسسات البحثية الخاصة، فلا نزال توقعاته لنمو الاقتصاد العالمي بحدود 3.1% لعام 2016 وبحدود 3.4% لعام 2017، بينما تقديرات يوليو لوحدة المعلومات لمجلة الإيكونومست هي 2.2% و2.4% للعامين على التوالي. وحتى صندوق النقد الدولي، يذكر في تقريره بأن تلك التوقعات هي للسيناريو الأساسي، أما إذا تحققت مخاطر خروج بريطانيا من الاتحاد الأوروبي، فهناك سيناريو سلبي وآخر حاد، وإن كانا أقل فرصة للتحقق، إلا أنهما سوف يهبطان بمعدلات النمو العالمي المتوقعة للعامين إلى دون الـ 3%. أخطر الاحتمالات، هي اختلاف بريطانيا والاتحاد الأوروبي على مبادئ التخارج الآمن والسريع، وربما النزوع إلى الحمائية بما سوف يزيد التداعيات السلبية على مستوى العالم.

ونعود إلى خلاصة ما ذكرناه في تقارير سابقة لنا حول موضوع نمو الاقتصاد العالمي، فالخلاف بين كل المهتمين بتوقعاته، لم يعد حول هشاشة وضعف النمو المتوقع، فقد أصبح ذلك محل اتفاق عام، وإنما بات الخلاف حول مدى هذا الضعف والهشاشة. والاهتمام يفترض أن يتركز على النصح الذي باتت تتلقاه اقتصادات النفط، بمناسبة ومن دونها، بأن سيناريو النمو المحتمل لم يعد قادر على انتشالها من مشكلات اقتصاداتها الهيكلية، وأن إجراءات الاصلاح لديها لا تعدو كونها نظرية في أحسن الأحوال، وتجميلية في تطبيقاتها. فالتقرير المذكور يقدر النمو المحتمل في عامي 2016 و 2017 للسعودية، وهي صاحبة الاقتصاد الأكبر في الإقليم - ضمن أكبر 20 اقتصادا في العالم- وصاحبة ثاني أكبر احتياطي نفط في العالم، بحدود 1.2% و2% في العامين على التوالي، وهو مستوى لا يكفي لعلاج أي من الاختلالات الهيكلية. ونمو الاقتصاد العالمي الضعيف، حتى مع تحقق السيناريو الأساسي، ومعه النمو الضعيف لاقتصادات الإقليم، وارتفاع مستويات الدين العام مع الالتزام لاحقاً بسداد أقساطها وفوائدها الآيلة للارتفاع أيضاً، تجعل عنصر الوقت العامل المؤثر الأهم في نجاح جهود الإصلاح من عدمها. وللتغلب على هذه العقبة في الكويت، تحتاج الإدارة العامة إلى ما يكفي من شجاعة للاعتراف بعدم جدوى جهود إصلاحاتها حتى اللحظة، وبأن المخاطر لا تحتمل المراهنة على تأجيل الإصلاح حتى انتخابات يوليو 2017.

نتائج بنك الكويت الوطني – النصف الأول 2016

أعلن بنك الكويت الوطني نتائج أعماله للنصف الأول من عام 2016، وأشارت هذه النتائج إلى أن صافي أرباح البنك، - بعد خصم الضرائب -، قد بلغ نحو 158.5 مليون دينار ، بانخفاض مقداره 11.5 مليون دينار ، أي ما نسبته 6.8%، مقارنة بنحو 170 مليون دينار ، في النصف الأول من عام 2015. ولكن، أرباح النصف الأول من عام 2015 كانت متضمنة أرباح غير مكررة، ناتجة عن بيع حصته في بنك قطر الدولي خلال عام 2014، وفي حال استبعادها، نجدها ارتفعت بنحو 7.5%. وحقق البنك صافي ربح خاص بالمساهمين بلغ نحو 150.6 مليون دينار ، مقارنة مع نحو 163.4 مليون دينار ، للفترة نفسها من العام السابق، أي بانخفاض بلغ نحو 12.8 مليون دينار ، بينما ارتفع بنحو 6.9% عند استثناء الأرباح غير المكررة.

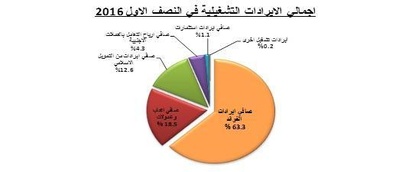

وتراجع صافي إيرادات التشغيل بنحو 11 مليون دينار ، أي نحو 2.9%، حين بلغ نحو 362.1 مليون دينار ، مقارنة بنحو 373.1 مليون دينار ، للفترة نفسها من العام السابق. وتحقق ذلك نتيجة تراجع بند إيرادات الاستثمارات بنحو 29.6 مليون دينار ، وصولاً إلى نحو 4 مليون دينار «والتي مثلت نحو 1.1% من إجمالي الإيرادات التشغيلية» ، مقارنة بنحو 33.6 مليون دينار كويتي (9% من إجمالي الإيرادات التشغيلية)، وذلك لاحتوائها استثناء على أرباح غير مكررة قبل الضرائب بلغت نحو 27.9 مليون دينار كويتي، ناتجة عن بيع استثمار في شركة زميلة.

وتجدر الإشارة إلى أن إيرادات الفوائد للبنك «باستثناء الإيرادات من التمويل الإسلامي» ، ارتفعت بنحو 36.9 مليون دينار ، وارتفعت معها مصروفات الفوائد «باستثناء تكاليف المرابحة» بنحو 24.3 مليون دينار ، وعليه ارتفع صافي إيرادات الفوائد بنحو 12.5 مليون دينار. وحقق البنك صافي إيرادات من التمويل الإسلامي بنحو 45.8 مليون دينار ، مقارنة مع نحو 39.4 مليون دينار ، للفترة نفسها من العام السابق، مما رفع صافي إيرادات الفوائد «في شقيها، التقليدي والإسلامي» إلى نحو 275.1 مليون دينار ، مقارنة مع نحو 256.2 مليون دينار ، أي بارتفاع بلغ نحو 18.9 مليون دينار . وعند استبعاد الأرباح الاستثنائية، تكون جملة الإيرادات التشغيلية قد ارتفعت بنحو 3.3%.

من جهة أخرى، ارتفعت جملة مصروفات التشغيل للبنك، بنحو 9.4 مليون دينار ، أو ما نسبته 8.3%، وصولا إلى نحو 122.8 مليون دينار ، مقارنة بنحو 113.4 مليون دينار في النصف الأول من عام 2015. وتحقق ذلك نتيجة ارتفاع بنود مصروفات التشغيل، معظمها، باستثناء بند إطفاء موجودات غير ملموسة الذي انخفض بنحو 174 ألف دينار . وحسب تقديرات الشال، بافتراض استثناء تأثير تجميع نتائج بنك بوبيان على المصروفات التشغيلية، كانت الزيادة في المصروفات التشغيلية من نحو 94.3 مليون دينار إلى نحو 101.3 مليون دينار ، أي بنسبة ارتفاع بلغت نحو 7.4%. وبلغ إجمالي المخصصات نحو 66.6 مليون دينار ، منخفضاً بنحو 3.5 مليون دينار ، مقارنة مع نحو 70.1 مليون دينار .

وتشير البيانات المالية للبنك إلى أن إجمالي الموجودات سجل ارتفاعاً، بلغ نحو 469.7 مليون دينار ، أي ما نسبته 2%، ليصل إلى نحو 24.067 مليار دينار ، مقارنة بنهاية 2015، بينما حقق ارتفاعاً بنحو 1.116 مليار دينار ، أي بنسبة نمو بلغت 4.9%، عند المقارنة بما كان عليه ذلك الإجمالي، في نهاية النصف الأول من عام 2015، وإذا استثنينا تأثير تجميع بنك بوبيان، تصبح نسبة النمو نحو 3%. وحققت محفظة قروض وسلف وتمويل إسلامي للعملاء، التي تشكل أكبر مساهمة في موجودات البنك، ارتفاعاً، بلغت نسبته 1.1% وقيمته 151.9 مليون دينار ، ليصل بإجمالي المحفظة إلى نحو 13.703 مليار دينار كويتي (56.9% من إجمالي الموجودات)، مقابل 13.551 مليار دينار (57.4% من إجمالي الموجودات)، في ديسمبر 2015. بينما حققت ارتفاعاً بنحو 986.6 مليون دينار كويتي، أي بنسبة نمو بلغت نحو 7.8%، عند المقارنة مع نهاية النصف الأول من عام 2015. وإذا استثنينا تأثير تجميع بنك بوبيان في شق التمويل الإسلامي، قد تبلغ نسبة النمو نحو 5.8%. وبلغت نسبة القروض المتعثرة من إجمالي المحفظة الائتمانية 1.4%، في نهاية يونيو 2016، مقارنة بنحو 1.6% قبل عام، فيما ارتفعت نسبة تغطيتها إلى نحو 330%، مقارنة بنحو 277%.

وتشير الأرقام إلى أن مطلوبات البنك «من غير احتساب حقوق الملكية» قد سجلت ارتفاعاً بلغت قيمته 299.4 مليون دينار ، أي ما نسبته 1.5%، لتصل إلى نحو 20.706 مليار دينار ، مقارنة بنهاية 2015، وحققت ارتفاعاً بنحو 851.8 مليون دينار ، أي نسبة نمو بلغت 4.3%، عند المقارنة بما كان عليه ذلك الإجمالي، من نهاية النصف الأول من العام الفائت، وإذا استثنينا تأثير تجميع بنك بوبيان، تبلغ نسبة النمو نحو 2.5%. وبلغت نسبة إجمالي المطلوبات إلى إجمالي الموجودات نحو 86%، مقارنة مع نحو 86.5%.

وتشير نتائج تحليل البيانات المالية المحسوبة على أساس سنوي إلى أن جميع مؤشرات الربحية للبنك، قد سجلت انخفاضاً مقارنة مع الفترة نفسها من عام 2015 وذلك من دون استثناء الأرباح غير المكررة. إذ انخفض مؤشر العائد على معدل الموجودات »ROA» ، إلى نحو 1.33%، مقابل 1.52%، «وفي حال استثناء الأرباح غير المكررة، نجده قد ارتفع، ارتفاعا طفيفا، مقارنة مع نحو 1.32%» . وانخفض مؤشر العائد على معدل حقوق المساهمين الخاص بمساهمي البنك «ROE» ، ليصل إلى نحو 10.8%، بعد أن كان عند 12.3% «وفي حال استثناء الأرباح غير المكررة، نجده قد ارتفع بالمقارنة مع نحو 10.6%» . وانخفض مؤشر العائد على معدل رأس مال «ROC» ، ليصل إلى نحو 59.4%، قياساً بنحو 69.1% «بينما انخفض بشكل طفيف بالمقارنة مع نحو 60% في حالة استثناء الأرباح غير المكررة، نتيجة ارتفاع رأس المال بقيمة أعلى من ارتفاع صافي الأرباح» . وانخفضت ربحية السهم الواحد «EPS»، حين بلغت نحو 27 فلساً، مقارنة بمستوى الربحية المحققة، في نهاية الفترة المماثلة من عام 2015، والبالغة 31 فلساً « وعند استثناء الأرباح غير المكررة، نجدها ارتفعت مقارنة مع نحو 26.5 فلسا» . وبلغ مؤشر مضاعف السعر/ ربحية السهم الواحد (P/E) نحو 10.9 مرة، «أي تحسن» ، مقارنة بنحو 13.9 مرة «وبنحو 16.2 مرة في حالة استثناء الأرباح غير المكررة» . وبلغ مؤشر مضاعف السعر/ القيمة الدفترية «P/B» نحو 1 مرة، مقارنة بنحو 1.4 مرة.