أوضح تقرير «الشال» الإقتصادي أنه بانتهاء شهر أكتوبر 2016، انتهى الشهر السابع من السنة المالية الحالية 2016/2017، وبلغ معدل سعر برميل النفط الكويتي، لشهر أكتوبر، نحو 46.5 دولار أمريكي للبرميل، مرتفعاً بما قيمته نحو 5.6 دولار أمريكي للبرميل، أي ما نسبته نحو 13.8%، عن معدل شهر سبتمبر البالغ نحو 40.9 دولار أمريكي للبرميل. وهو يزيد بنحو 11.5 دولار أمريكي للبرميل، أي بما نسبته نحو 32.9%، عن السعر الافتراضي الجديد المقدر في الموازنة الحالية والبالغ 35 دولار أمريكي للبرميل، وعليه فقد بلغ معدل سعر برميل النفط الكويتي، للشهور السبعة الأولى من السنة المالية الحالية، نحو 41.7 دولار أمريكي للبرميل، وهو أدنى بنحـو -9.9 دولار أمريكي للبرميل، أي بما نسبته نحو -19.2%، من معدل سعر البرميل للشهور السبعة الأولى من السنة المالية الفائتة البالغ نحو 51.6 دولار أمريكي. وكانت السنة المالية الفائتة 2015/2016، التي انتهت بنهاية شهر مارس الفائت، قد حققت، لبرميل النفط الكويتي، معدل سعر، بلغ نحو 42.7 دولار أمريكي، أي أن معدل سعر البرميل للشهور السبعـة الأولـى مـن السنـة الماليـة الحاليـة أدنـى بنحـو -2.4% عن معدل سعر البرميل للسنة المالية الفائتة.

ويفترض أن تكون الكويت قد حققت إيرادات نفطية، في شهر أكتوبر، بما قيمته نحو 1.1 مليار دينار كويتي، وإذا افترضنا استمرار مستويي الإنتاج والأسعار على حاليهما -وهو افتراض، قد لا يتحقق- فمن المتوقع أن تبلغ قيمة الإيرادات النفطية المحتملة، للسنة المالية الحالية بمجملها، نحو 12.3 مليار دينار كويتي، وهي قيمة أعلى بنحو 3.7 مليار دينار كويتي عن تلك المقدرة في الموازنة للسنة المالية الحالية، بكاملها، والبالغـة نحـو 8.6 مليـار دينار كويتي، ومع إضافة نحو 1.6 مليار دينار كويتي، إيرادات غير نفطية، ستبلغ جملة إيرادات الموازنة، للسنة المالية الحالية، نحو 13.9 مليار دينار كويتي. وبمقارنة هذا الرقم باعتمادات المصروفات البالغة نحو 18.9 مليار دينار كويتي، فمن المحتمل أن تحقق الموازنة العامة للسنة المالية 2016/2017 عجزاً، بحدود 5 مليار دينار كويتي، ولكن رقم ذلك العجز يعتمد أساساً على معدل أسعار النفط وإنتاجه، لما تبقى من السنة المالية الحالية أو نحو 5 شهور قادمة، وعلى إحتمال ضبط النفقات المقدرة أي تحقيق نسبة وفر فيها.

أداء بورصة الكويت – أكتوبر 2016

كان أداء بورصة الكويت، خلال شهر أكتوبر، موجباً، خلافاً للإتجاه العام الهابط لتسعة شهور سبقته، وكانت حصيلته ارتفاع في مستوى سيولتها ومعه مؤشراتها، وجاء الدعم من إتمام صفقة «أمريكانا»، ومعظم حصيلتها ذهبت للقطاع المصرفي البالغة مساهمته نحو 47.4% من مجمل القيمة الرأسمالية للبورصة. وتزامن إتمام الصفقة مع ظهور النتائج المالية للشركات عن الربع الثالث، وارتفاع أرباح «زين» بنحو 12.3% مقارنة بأرباح الربع الثالث من عام 2015، وبنحو 5.3% للشهور التسعة الأولى من العام الجاري مقارنة بنفس الفترة من عام 2015، وهي ثالث أكبر شركات البورصة من حيث القيمة الرأسمالية، وتسرب إشاعات توحي بصفقة قادمة حول «زين»، بما رفع سعر سهمها بنحو 25.4% خلال بضعة أيام. وملخص نتاج هذا النشاط كان ارتفاع معدل قيمة التداول اليومي لشهر أكتوبر بنحو 103.9%، ببلوغه 12.3 مليون دينار كويتي مقارنة بمعدل بنحو 6 مليون دينار كويتي لشهر سبتمبر، وارتفاع قيمة مؤشر الشال بنحو 1.3% في شهر واحد، وبلغت أعلى قراءة لمؤشر الشال عند 343.2 نقطة، ولكنه أنهى شهر أكتوبر هابطاً عند مستوى 335.2 نقطة. ورغم أن البورصة بمستوى أسعارها الحالية تستحق بعض النشاط المستدام، إلا أن ما حدث كان نشاط مؤقت، لأن صفقات بهذا الحجم والتأثير لا تكون متكررة في العادة، وأثرها إن تحققت يتلاشى بمرور زمن قصير، بينما تظل الحاجة إلى تحسن في بيئة التشغيل.

وطالت الارتفاعات جميع المؤشرات الرئيسية في البورصة، فارتفع مؤشر كويت 15 نحو 1.5% في نهاية شهر أكتوبر 2016، عندما اقفل عند نحو 826.5 نقطة، مقارنة بنحو 814.1 نقطة في نهاية شهر سبتمبر 2016. وأقفل مؤشر البورصة الوزني عند نحو 354 نقطة، مقارنة بنحو 351.9 نقطة، في نهاية شهر سبتمبر، وبارتفاع بلغت نسبته 0.6%، وحقق المؤشر السعري للبورصة، نحو 5,401.1 نقطة، مقارنة بنحو 5,398.4 نقطة، في نهاية شهر سبتمبر، وبارتفاع طفيف بلغت نسبته 0.05%.

وارتفعت قيمة الأسهم المتداولة (خلال 21 يوم عمل) إلى نحو 257.9 مليون دينار كويتي، أي ما يعادل 848.6 مليون دولار أمريكي، بزيادة بنحو 161.6 مليون دينار كويتي، أي ما نسبته 167.7%، عن مستوى شهر سبتمبر عندما بلغت نحو 96.4 مليون دينار كويتي، ومرتفعة بما نسبته 12%، عما كانت عليه خلال الشهر نفسه، من عام 2015. وسجلت أعلى قيمة تداول في يوم واحد، خلال الشهر عند 33.9 مليون دينار كويتي، بتاريخ 26/10/2016، في حين سجلت أدنى قيمة تداول في يوم واحد، خلال الشهر، بتاريخ 12/10/2016 عندما بلغت 2.9 مليون دينار كويتي. أما المعدل اليومي لقيمة الأسهم المتداولة فقد بلغ خلال الشهر، نحو 12.3 مليون دينار كويتي مقارنة بنحو 6 مليون دينار كويتي في شهر سبتمبر 2016، وبارتفاع بلغ نحو 103.9% كما ذكرنا. وحظي قطاع البنوك بأعلى نصيب من قيمة التداول، أي نحو 102.8، أو ما يمثل نحو 39.9% من جملة قيمة الأسهم المتداولة في السوق، تلاه قطاع الإتصالات بقيمة 48.9 مليون دينار كويتي، أي بما نسبته 19% من إجمالي السوق.

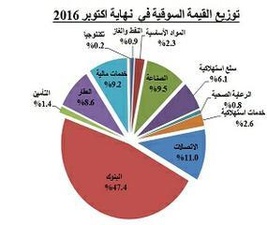

وبلغـت القيمـة السوقيـة، لمجمـوع الشركـات المدرجـة -184 شركة- خلال شهر أكتوبر 2016، نحو 24.441 مليار دينار كويتي، بارتفاع بنحو 0.6% مقارنة مع نهاية شهر سبتمبر 2016، وهو ما يعكسه ارتفاع المؤشر الوزني. وعند مقارنة قيمتها، مع نهاية شهر ديسمبر 2015، نلاحظ أنها حققت تراجعاً بلغ نحو 1.586 مليـار دينـار كويتـي، وهـو تراجع بلغت نسبته -6.1%. وتجدر الإشارة إلى أن عدد الشركات، التي ارتفعت قيمها، مقارنة بنهاية عام 2015، بلغ نحو 58 شركة من أصل 184 شركة مشتركة، في حين سجلت نحو 120 شركة انخفاضات متباينة، بينما لم تتغير قيمة 6 شركات. وبعد استثناء الشركات التي تمت زيادة رأسمالها أو خفضه، سجلت «مجموعة جي أف آتش المالية» أكبر ارتفاع في القيمة، بزيادة قاربت نسبتها 168.4%، تلتها شركة «نقل وتجارة المواشي» بارتفاع قاربت نسبته 84.4%. وحققت شركة «إيكاروس للصناعات النفطية» أكبر خسارة في قيمتها، بهبوط قاربت نسبته -67.2%، تلتها في التراجع شركة «الدار الوطنية للعقارات» بخسارة بلغت نحو -59.3% من قيمتها. وحقق 5 قطاعات، من أصل 12 قطاعاً، ارتفاعاً، ضمنها حقق قطاع السلع الإستهلاكية أعلى ارتفاع بنحو 20.1%، وسجل قطاع التكنولوجيا ثاني أعلى ارتفاع بنحو 19.5%، وسجل قطاع الرعاية الصحية ثالث أعلى ارتفاع بنحو 6.7%، في حين سجل قطاع النفط والغاز انخفاضاً بنحو -17.7%.

الأداء المقارن لأسواق مالية منتقاة – أكتوبر 2016

رغم أن حصيلة أداء أسواق العينة في شهر أكتوبر الفائت تبدو أكثر ميلاً للأداء الموجب، حيث حقق 8 أسواق من أصل 14 سوقاً مكاسب، مقابل 6 أسواق حققت خسائر، إلا أننا نعتقد أنه كان أكثر ميلاً للأداء السالب، لأن أثره على حصيلة الأداء منذ بداية العام الجاري، ساهمت في إضافة سوقين إلى المنطقة السالبة، لتصبح 9 أسواق تلك التي حققت خسائر منذ بداية العام مقارنة بـ 7 أسواق في نهاية شهر سبتمبر.

أكبر الخاسرين في شهر أكتوبر كان سوق مسقط الذي فقد نحو -4.3% وإن ظل في المنطقة الموجبة في حصيلة أدائه منذ بداية العام، ثاني أكبر الخاسرين كان سوق دبي بفقدانه نحو -4.1% في شهر واحد، وظل أيضاً في المنطقة الموجبة في الترتيب الثالث من حيث المكاسب بعد أن كان الأول قبل شهرين. ثالث أكبر الخاسرين كان سوق أبوظبي بفقدانه نحو -3.9% كانت كفيلة بالهبوط به من المنطقة الموجبة إلى المنطقة السالبة في حصيلة أدائه منذ بداية العام الجاري، وهبط معــه إلــى المنطقـة السالبـة سـوق قطـر أيضـاً بفقدانـه -2.5%، لتتصدر أسواق إقليم الخليج الأربعة المذكورة أكبر مستويات الخسائر في شهر واحد.

أكبر الرابحين في شهر أكتوبر كانت الأسواق الثلاثة القابعة في قاع المنطقة السالبة في حجم خسائرها منذ بداية العام، ربما من باب التعويض، ضمنها حقق السوق السعودي أكبر المكاسب وبنحو 6.9% في شهر واحد، ولكنها لم تكن كافية بانتزاعه من قاع المنطقة السالبة، إذ ظل خاسراً نحو -13% مقارنة بمستواه في بداية العام الجاري. ثاني أكبر الرابحين كانت السوق الياباني بمكاسب بنحو 5.9%، ولكنها أيضاً لم تكن كافية لتغيير موقعه ثالث أكبر الخاسرين منذ بداية العام بنحو -8.5%، وثالث أكبر الرابحين كان السوق الصيني بمكاسب بنحو 3.2%، ولكنها أيضاً لم تكن كافية وظل ثاني أكبر الخاسرين منذ بداية العام الجاري بنحو -12.4%.

وبدأت مؤشرات على بعض الهوية الجغرافية للأداء، فالصدارة في الأداء الموجب منذ بداية العام الجاري أصبحت للسوق البريطاني بمكاسب بنحو 11.4%، ولكنها مكاسب جاءت رغم تداعيات خروج بريطانيا من الإتحاد الأوروبي، وربما بسببها، لأن جزء رئيسي منها تحقق بسبب الضعف الشديد أي خسائر سعر صرف الجنيه الإسترليني. ثاني أكبر الرابحين منذ بداية العام كان السوق الهندي بمكاسب بنحو 7.4%، وربما تحققت لسبب حقيقي ومستدام، لأن الهند أخذت السبق من الصين في تحقيق أعلى معدلات النمو الاقتصادي المتوقع في العالم. وفي المقابل، تفوقت أسواق الخليج في الأداء السالب رغم تماسك أسعار النفط وثبات وتيرة السخونة للأحداث الجيوسياسية، وأدى ذلك إلى إنتقال سوقين ضمنها إلى المنطقة السالبة في أدائهما منذ بداية العام، ذلك قد يعني قصوراً في إجراءات دول الإقليم في مواجهة متطلبات الإصلاح الهيكلي لاقتصادها.

ويظل التنبؤ بأداء شهر نوفمبر أمر في غاية الصعوبة، لأن المتغيرات الكلية -مثل سوق النفط والأحداث الجيوسياسية والفائدة الأمريكية- هي من يملك تأثيراً أكبر على مسار الأسواق. لذلك، تظل الأسواق تتأرجح ما بين الأداء الموجب والسالب وفقاً لتطورات تلك المتغيرات، وما لم يحدث لها تطور رئيسي، فمن المتوقع أن يكون الأداء باهتاً وقريباً من أداء شهري سبتمبر وأكتوبر الفائتين، أي مائلاً للأداء السلبي.

نتائج بنك الكويت الدولي – 30 سبتمبر 2016

أعلن بنك الكويت الدولي نتائج أعماله، للشهور التسعة الأولى من العام الحالي، والتي تشير إلى أن صافي ربح البنك، بعد خصم الضرائب، بلغ نحو 13.5 مليون دينار كويتي، بارتفاع مقداره 1.7 مليون دينار كويتي، ومسجلاً نسبة ارتفاع بلغت نحو 14.2%، مقارنة بنحو 11.8 مليون دينار كويتي، للفترة ذاتها من عام 2015. ويعزى هذا الارتفاع في مستوى الأرباح الصافية، إلى انخفاض جملة المخصصات بنحو 20.6%، رغم انخفاض الربح التشغيلي قبل خصم المخصصات بنحو 990 ألف دينار كويتي، أو ما نسبته 3.9%، وصولاً إلى نحو 24.6 مليون دينار كويتي، مقارنة بنحو 25.6 مليون دينار كويتي، وتحقق الانخفاض نتيجة ارتفاع المصروفات التشغيلية بقيمة أعلى من ارتفاع الإيرادات التشغيلية.

وفي التفاصيل، ارتفع إجمالي الإيرادات التشغيلية للبنك، بنحو 2 مليون دينار كويتي، أو بنسبة 4.4% وصـولاً إلى نحو 46.6 مليون دينار كويتي، مقارنة مع

نحو 44.7 مليون دينار كويتي، للفترة نفسها من عام 2015، وذلك نتيجة ارتفاع بند صافي إيرادات التمويل بنحو 4.5 مليون دينار كويتي، وصولاً إلى نحو 36.8 مليون دينار كويتي (وتشكل نحو 79% من إجمالي الإيرادات التشغيلية)، مقارنة بنحو 32.4 مليون دينار كويتي (ونحو 72.5% من الإيرادات التشغيلية). وارتفع، أيضاً، بند إيرادات أخرى بنحو 505 ألف دينار كويتي، وصولاً إلى نحو 1.1 مليون دينار كويتي، مقارنة مع نحو 616 ألف دينار كويتي. بينما انخفض بند صافي إيرادات استثمارات بنحو 2.8 مليون دينار كويتي، وصولا إلى نحو 1.7 مليون دينار كويتي، مقارنة مع نحو 4.5 مليون دينار كويتي.

وارتفع إجمالي المصروفات التشغيلية بقيمة أعلى من ارتفاع الإيرادات التشغيلية، وبنحو 3 مليون دينار كويتي، أو بنسبة 15.6%، وصولاً إلى نحو 22 مليون دينار كويتي، مقارنة مع نحو 19 مليون دينار كويتي للفترة نفسها من عام 2015، إذ ارتفع كل من بند تكاليف موظفين وبند مصاريف عمومية وإدارية بنحو 3 مليون دينار كويتي، أو بنحو 17.2%، حين بلغ نحو 20.5 مليون دينار كويتي، مقارنة مع نحو 17.5 مليون دينار كويتي. وبلغت نسبة إجمالي المصروفات التشغيلية إلى إجمالي الإيرادات التشغيلية بنحو 47.2% بعد أن كانت نحو 42.6%. وانخفض إجمالي المخصصات بنحو 2.7 مليون دينار كويتي، أو ما نسبته 20.6%، كما أسلفنا، وصولاً إلى نحو 10.5 مليون دينار كويتي مقارنة بنحو 13.3 مليون دينار كويتي، وهذا يفسر ارتفاع هامش صافي الربح، حيث بلغ نحو 29%، بعد أن بلغ نحو 26.5% خلال الفترة المماثلة من عام 2015.

وتشير البيانات المالية للبنك إلى أن إجمالي الموجودات سجل ارتفاعاً، بلغ قدره 42.8 مليون دينار كويتي ونسبته 2.4%، ليصل إلى نحو 1.833 مليار دينار كويتي، مقابل نحو 1.790 مليار دينار كويتي، في نهاية عام 2015، بينما حقق ارتفاعاً بنحو 93.9 مليون دينار كويتي، أو ما نسبته 5.4%، عند المقارنة بالفترة نفسها من عام 2015، حين بلغ نحو 1.739 مليار دينار كويتي. وارتفع بند مدينو تمويل بنحو 77 مليون دينار كويتي، أو بنحو 6.6%، وصولاً إلى نحو 1.250 مليار دينار كويتي (68.2% من إجمالي الموجودات)، مقارنة مع نحو 1.173 مليار دينار كويتي (65.6% من إجمالي الموجودات) في نهاية عام 2015، وارتفع بنحو 9.9%، أي نحو 113 مليون دينار كويتي، مقارنة بالفترة نفسها من العام 2015، حين بلغ نحو 1.137 مليار دينار كويتي (65.4% من إجمالي الموجودات). بينما انخفض بند المستحق من بنوك بنحو 42.4 مليون دينار كويتي، أي نحو 9.3% وصولاً إلى نحو 415.2 مليون دينار كويتي (22.7% من إجمالي الموجودات)، مقارنة بنحو 457.6 مليون دينار كويتي (25.6% من إجمالي الموجودات) في نهاية عام 2015، وانخفض بنحو 6.1%، أو نحو 26.9 مليون دينار كويتي، مقارنة بنحو 442.1 مليون دينار كويتي (25.4% من إجمالي الموجودات)، في الفترة نفسها من عام 2015.

وتشير الأرقام إلى أن مطلوبات البنك (من غير احتساب حقوق الملكية) قد سجلت ارتفاعاُ بلغت قيمته 40.1 مليون دينار كويتي، أي ما نسبته 2.6% لتصل إلى نحو 1.582 مليار دينار كويتي، مقارنة بنحو 1.542 مليار دينار كويتي بنهاية عام 2015. وارتفع بنحو 85.5 مليون دينار كويتي، أي بنسبة نمو 5.7% عند المقارنة بما كان عليه ذلك الإجمالي في نهاية الفترة نفسها من العام الفائت. وبلغت نسبة إجمالي المطلوبات إلى إجمالي الموجودات بنحو 86.3% مقارنة بنحو 86.1%. وبلغت نسبة مدينو تمويل إلى إجمالي الودائع والأرصدة الأخرى نحو 81% مقارنة بنحو 78%.

وتشير نتائج تحليل البيانات المالية المحسوبة على أساس سنوي إلى أن جميع مؤشرات ربحية البنك سجلت ارتفاعاً، مقارنة مع الفترة نفسها من عام 2015، إذ ارتفع مؤشر العائد على معدل حقوق المساهمين الخاص بمساهمي البنك (ROE) إلى نحو 7.3%، مقارنة بنحو 6.6%، وارتفع العائد على معدل رأسمال البنك (ROC) إلى نحو 17.4%، والبالغ نحو 15.2%، وارتفع، أيضاً، مؤشر العائد على معدل أصول البنك (ROA)، ارتفاعا طفيفا، إلى نحو 1% مقارنة مع نحو 0.9%. وارتفعت ربحية السهم (EPS) إلى نحو 14.4 فلس مقارنة بنحو 12.6 فلس، وبلغ مؤشر مضاعف السعر/ الربحية (P/E) نحو 9.8 مرة، أي تحسن، مقارنة مع نحو 13.6 مرة. وتحقق ذلك نتيجة ارتفاع ربحية السهم الواحد (EPS) بنحو 14.6% عن مستواها في نهاية سبتمبر 2015، بينما تراجع السعر السوقي للسهم بنحو 17.5%، مقارنة بمستوى سعره في 30 سبتمبر 2015. وبلغ مؤشر مضاعف السعر/ القيمة الدفترية (P/B) نحو 0.8 مرة مقارنة مع 1 مرة في للفترة نفسها من العام السابق.