أوضح تقرير «الشال» الإقتصادي أن وحدة المعلومات لمجلة «الإيكونومست» عدلت تقديراتها للأداء التاريخي للاقتصاد المحلي من سالب -1.6% و-2.1% لعامي 2014 و2015 على التوالي، إلى الموجب بحدود 0.5% لعام 2014، وموجب بنحو 1.8% لعام 2015. وتتوقع أن يستمر نمو الناتج المحلي الإجمالي الحقيقي الموجب بنحو 2.3% لعام 2016، ويضعف ليصبح بحدود 1.6% لعام 2017، ثم يستعيد بعض القوة لينمو بنحو 2.6% في عام 2018، أي يظل نمواً ضعيفاً في كل الأحوال وعاجز عن خلق ما يكفي من فرص عمل. وتتوقع أن يهبط الناتج المحلي الإجمالي الإسمي إلى نحو 32 مليار دينار كويتي في عام 2016 من المستوى القياسي البالغ 49.4 مليار دينار كويتي في عام 2013، ليرتفع إلى مستوى 37.9 مليار دينار كويتي في عام 2017، ثم إلى مستوى 41 مليار دينار كويتي في عام 2018.

وبلغ معدل سعر برميل النفط الكويتي في عام 2016 نحو 38.9 دولار أمريكي هبوطاً من معدل بلغ نحو 48 دولار أمريكي في عام 2015، أي فاقداً نحو 18.9%، ولكن التفاوت في سعر البرميل بلغ نحو 115.1% بالموجب، ما بين أدنى معدل سعر له في شهر يناير 2016، وكان نحو 23.3 دولار أمريكي، و50 دولار أمريكي لمعدل شهر ديسمبر من نفس العام، أي أنه بدأ العام ضعيفاً جداً، وأنهى العام بمستوى مرتفع، وهو أمر جيد. وكانت أوبك والدول المنتجة خارجها قد إتفقوا على سحب نحو 1.8 مليون برميل يومياً من السوق -1.2 مليون برميل يومياً لأوبك و600 ألف برميل يومياً للدول المنتجة خارجها- بعد أن أنهكتهم حروب فائض الإنتاج، وكان رد الفعـل قصيـر الأمـد هو ارتفاع سعر البرميل بأكثر من 20%، بينما خسائر الإنتاج لأوبك بحدود 3.6% ونحو 4.9% للكويت. وإن صمد إتفاق النفط الأخير، فسوف تتغير مؤشرات أداء الاقتصاد الكلي إلى الأفضل -مستوى النمو الاقتصادي ووضع الموازين الخارجية والداخلية- والعكس أيضاً صحيح، لذلك لابد من الحذر عند قراءة تنبؤات أداء الاقتصاد المحلي في المستقبل، فهامش الخطأ المحتمل يظل كبيراً.

وبلغت إعتمادات المصروفات للسنة المالية 2016/2017 -أبريل 2016 إلى مارس 2017- نحو 18.892 مليار دينار كويتي، بتراجع طفيف بنحو 2.2% عن اعتمادات السنة المالية السابقة لها، رغم أثر انخفاض أسعار النفط على خفض مصروفات دعم الوقود والطاقة في الموازنة العامة. وبدأ مشروع الإصلاح المالي من أقل البنود من حيث التأثير على ردم الفجوة المالية -الديزل والكهرباء والماء والبنزين- وأكثرها إثارة للاعتراض والجدل، بينما إنفلتت مصروفات الدفاع ونفقات العلاج في الخارج وبأضعاف أثر إجراءات الإصلاح المالي. وحتى تلك الإجراءات، تم بعد المساومة، إعفاء السكن الخاص للمواطنين من زيادة رسوم الكهرباء والماء، كما تم منح المواطنين 75 لتر بنزين خصوصي مجاناً شهرياً. بمعنى آخر، غابت القدوة لدى الحكومة، وجاءت أولوياتها عكسية، وجاء رد فعل الشارع عليها في نتائج الإنتخابات النيابية في 26 نوفمبر 2016 الذي عاقب فيه مجلس 2013 والحكومة، ولكنها لم تنفع وعادت نفس الحكومة، وعليه يكاد يكون من المستحيل تبني أية سياسات جوهرية للإصلاح المالي أو الاقتصادي. ومع ضعف محتمل وطويل الأمد لسوق النفط، والذي بات أقصى ما يمكن أن يصله سعر برميله، حدود 60 دولار أمريكي، وهو دون سعر التعادل لأي موازنة قادمة، ومع إتجاه الحكومة اللجوء إلى سوقي الاقتراض المحلي والعالمي، بالإضافة إلى تسييل أصول ضمن إحتياطياتها المالية، بات من المؤكد عدم إستدامة الوضع المالي والاقتصادي، وتداعيات عدم الإستدامة مراهنة خطرة على إستقرار وليس نماء البلد في المستقبل.

وبعد رفع الفديرالي الأمريكي لسعر الفائدة على الدولار الأمريكي بربع النقطة المئوية في ديسمبر 2015، وربع النقطة المئوية في ديسمبر 2016، قام بنك الكويت المركزي برفع سعر الخصم إلى 2.25% بعد الزيادة الأولى، ثم إلى 2.5% بعد الزيادة الثانية، ما يعني بدء سياسة نقدية إنكماشية. يحدث ذلك رغم إختلاف الموقع في دورة الاقتصاد الأمريكي مقارنة بدورة الاقتصاد الكويتي، فالأول يشهد بداية إنتعاش حتمت عليه إستباق سخونة الاقتصاد والتحوط من التضخم، بينما الثاني قابع في موقع ضعف الأداء، ويحتاج إلى سياسة نقدية توسعية. ولكن، قرار بنك الكويت المركزي صحيح، لأن أهدافه تكمن في توطين الدينار الكويتي، ومخاطر الفشل في توطينه أعلى بكثير من مخاطر ضعف النمو الاقتصادي، ولعل عام 2017 يحمل ضغوطاً أكبر، إذ من المحتمل تكرار رفع أسعار الفائدة على الدولار الأمريكي، ومعها على الدينار الكويتي أيضاً، أي مزيد من السياسة النقدية الإنكماشية.

ومع ضعف معدلات النمو الاقتصادي المحلي، ومع بدء سياسة نقدية إنكماشية، ومع عجز بائن لدى الإدارة العامة لتبني وتطبيق سياسات إصلاح مالي واقتصادي حقيقية، وتنامي أحداث العنف الجيوسياسية في الإقليم، كلها أدت إلى إنحسار الثقة، وسببت ضغوط على سيولة وأسعار الأصول الرئيسية في الكويت. فبعد فقدان البورصة لنحو 35.2% من سيولتها، وفقدان مؤشر الشال نحو 17.6% من قيمته في عام 2015، فقدت البورصة نحو 27.5% من سيولتها ونحو 0.8% من قيمة مؤشر الشال في عام 2016 الذي شهدت نهاياته ارتفاع أسعار النفط، ومن نتائجه إستمرار إنحسار قيم ثروات الناس في السوق المحلي، ومعها انحسار قيم رهونات البنوك من الأسهم. ولم يكن سوق العقار أفضل حظاً، فبعد فقدان 33.5% من سيولته في عام 2015، فقد نحو 28% من سيولته في عام 2016 -أرقام شهر ديسمبر تقديرية- وفقدت معظم مكونات السوق -خاص، استثماري وسكني- هامشاً من أسعارها، ولا نستطيع ذكر نسب الانخفاض لغياب مؤشرات أسعار لتلك المكونات.

في خلاصة، لم تكن أحداث العام 2016 إيجابية من حيث تأثيرها على الاقتصاد المحلي، فسوق النفط استمر بالضعف، وأحداث العنف الجيوسياسية إستمرت بالتصاعد، والإدارة العامة المحلية إستمرت في عجزها عن خفض مستوى التداعيات المترتبة عليهما، وأصبح من غير المتوقع بدء مرحلة بناء. ولازال أداء الاقتصاد العالمي ضعيفاً، وفقدت الدول المحركة للطلب على النفط مثل الصين ونمور آسيا هامشاً أعلى من معدلات نموها التاريخية، أي ساهم كلاً من ضعف النمو الاقتصادي والتطورات التقنية لإنتاج النفط غير التقليدي وتطورات الحفاظ على البيئة، في تأكيد إستمرار ضعف سوق النفط على المدى الطويل. وحدث تحول إيجابي وحيد خلال العام، وكان إتفاق أوبك والدول المنتجة للنفط خارجها على ضبط إنتاجها مما منح الكويت والدول المعتمدة بشكل كبير على تصدير النفط فسحة من وقت، وإن قصيرة، للعمل الجاد في إصلاح أوضاعها، ولكن عودة نفس الحكومة بصلبها، بدد الكثير من أمل الإصلاح.

النفط والمالية العامة – ديسمبر 2016

بانتهاء شهر ديسمبر 2016، انقضى الشهر التاسع من السنة المالية الحالية 2016/2017، ومع نهاية الصيف الفائت وبداية الحديث عن إتفاق حول سوق النفط، بدأت الأسعار بالارتفاع، ووصل سعر برميل النفط الكويتي نحو 46.5 دولار أمريكي للبرميل خلال شهر أكتوبر 2016، وحقق أعلى سعر خلال العام عندما بلغ نحو 51.91 دولار أمريكي في يوم 12 ديسمبر 2016، بينما كان أدنى سعر خلال الشهر عند نحو 47.68 دولار أمريكي في يوم 1 ديسمبر 2016. وبلغ معدل سعر برميل النفط الكويتي، لشهر ديسمبر، معظمه، نحو 50 دولار أمريكي، مرتفعاً بما قيمته نحو 8.5 دولار أمريكي للبرميل، أي ما نسبته نحو 20.6%، عن معدل شهر نوفمبر البالغ نحو 41.5 دولار أمريكي للبرميل. وهو أيضاً أعلى بنحو 15 دولار أمريكي للبرميل، أي بما نسبته نحو 43%، عن السعر الافتراضي الجديد المقدر في الموازنة الحالية والبالغ 35 دولار أمريكي للبرميل، وأعلى بنحو 5 دولار أمريكي من سعر البرميل الإفتراضي للسنة المالية الفائتة البالغ 45 دولار أمريكي. وكان معدل سعر شهر ديسمبر 2015 قد بلغ نحو 31.1 دولار أمريكي للبرميل، وكانت السنة المالية الفائتة 2015/2016، التي انتهت بنهاية شهر مارس الفائت، قد حققت، لبرميل النفط الكويتي، معدل سعر، بلغ نحو 42.7 دولار أمريكي، أي أن معدل سعر البرميل لشهر ديسمبر 2016 ارتفع بنحو 17.1% عن معدل سعر البرميل للسنة المالية الفائتة، وارتفع بنحو 60.9% عن معدل سعر البرميل لشهر ديسمبر 2015.

ولم تصدر الإدارة المالية للدولة في وزارة المالية أي تقرير المتابعة الشهري منذ ديسمبر 2015، وتقديراً يفترض أن تكون الكويت قد حققت صافي إيرادات نفطية في شهر ديسمبر، بما قيمته نحو 1.1 مليار دينار كويتي، وعليه يفترض أن تكون الكويت قد حققت إيرادات نفطية حتى نهاية شهر ديسمبر الفائت -9 أشهر- بما قيمته 9.3 مليار دينار كويتي. وإذا إفترضنا ثبات مستوى الإنتاج والأسعار على حاليهما -وهو إفتراض غير واقعي-، ستبلغ الإيرادات النفطية المتوقعة، نحو 12.6 مليار دينار كويتي، أي بما نسبته نحو 146% من قيمة الإيرادات النفطية المقدرة في الموازنة، للسنة المالية الحالية، بكاملها، والبالغة نحو 8.6 مليار دينار كويتي، ومع إضافة نحو 1.6 مليار دينار كويتي، إيرادات غير نفطية، ستبلغ جملة الإيرادات المتوقعة، خلال الفترة نحو 14.2 مليار دينار كويتي.

ولو تحقق ذلك، وبافتراض صرف كل المقدر بالموازنة والبالغ نحو 18.9 مليار دينار كويتي، ومن دون إقتطاع ما يرحل لإحتياطي الأجيال القادمة لأنه أمر لا معنى له في حالة تحقق عجز يمول من الإحتياطي العام أو بالإقتراض بضمان إحتياطي الأجيال القادمة، فإن العجز الفعلي قد يبلغ نحو 4.7 مليار دينار كويتي. ولكن رقم العجز قد يكون أكبر أو أقل وفقاً لتطورات أسعار النفط في الشهور الثلاثة المتبقية من السنة المالية الحالية، ويخفضه أي إقتطاع من النفقات المقدرة في الموازنة عند مراجعة النفقات الفعلية في الحساب الختامي، وفي كل الأحوال، ستستمر السنة المالية الحالية بتحقيق عجز حقيقي ومتصل وللسنة المالية الثانية على التوالي.

خصائص سيولة بورصة الكويت 2016

بانتهاء عام 2016، تكون بورصة الكويت قد أضافت لسيولتها خلال شهر ديسمبر -قيمة التداولات- نحو 321.5 مليون دينار كويتي، أو نحو 12.6% إضافة لحصيلة الأحد عشر شهراً من العام 2016، لتبلغ سيولة البورصة في عام 2016 نحو 2.873 مليار دينار كويتي. ذلك يعني أن سيولة عام 2016، قد انخفضت بنحو -27.5% مقارنة بمستوى سيولة عام 2015. والواقع أن سيولة البورصة، المقاسة بمعدل قيمة التداول اليومي، بلغت أقصاها في عام 2007، ومنذ ذلك الحين، وسيولة البورصة ضعيفة، وبلغت أدنى مستوياتها في عام 2016، كما هو واضح من الرسم البياني.

وباستخدام نفس وسيلة القياس، أي متابعة نصيب أعلى 30 شركة من قيمة التداولات، نلاحظ انحسار في انحراف السيولة، رغم استمرارها بشكل غير مبرر، فقد استحوذت تلك الشركات على نحو 73.5% أو ما قيمته نحو 2.113 مليار دينار كويتي من إجمالي سيولة البورصة، ومثلت نحو 66.3% من إجمالي قيمته الرأسمالية. وبلغ عدد شركات المضاربة ضمن العينة 13 شركة، واستحوذت على 15.9% من إجمالي قيمة تداولات البورصة، أي نحو 457.9 مليون دينار كويتي، بينما بلغت قيمتها السوقية نحو 2.2% فقط من إجمالي قيمة شركات البورصة، مقارنة بـ 12 شركة مضاربة في عام 2015، كان نصيبها من القيمة السوقية للبورصة 1.9%، ونحو 17.7% من سيولته.

ويمكن لمؤشر معدل دوران السهم أن يعطينا زاوية أخرى للنظر إلى حدة تلك المضاربة، حيث يقيس المؤشر نسبة قيمة تداولات الشركة على قيمتها السوقية، فبينما استمر معدل دوران الأسهم لكل السوق ضعيف وبحدود 10.9% وتحتاج البورصة إلى ضعف هذا المستوى على أقل تقدير لكي تصبح سائلة، وضعيف حتى لعينة الـ 30 شركة الأعلى سيولة وبحدود 12.2%، بلغ للشركات الـ 13 نحو 79.1%. وبلغ لأعلى شركة نحو 833.1% ولثاني أعلى شركة 567.4% ولثالث أعلى شركة 289.4%، وتظل رغم ارتفاعها، أدنى من معدلات دوران هذه العينة (الـ 30 شركة) من الشركات في عام 2015 البالغة حينها 16.2%.

أداء بورصة الكويت 2016

تأثر أداء بورصة الكويت في عام 2016 بجملة من المتغيرات، بعضها إيجابي وإن لم يظهر أثره بعد، وغالبيتها سلبي، وترك آثاره خلال العام. في الجانب الإيجابي، تحولت البورصة في ربيع العام إلى شركة خاصة وإن لم تستكمل إجراءاتها بعد، ويفترض أن يعمل مرور الوقت على تحسن في أدائها، ومع نهاية العام تحسنت أوضاع سوق النفط، وفي الشهرين الأخيرين من العام، شهدت البورصة ارتفاع في سيولتها وخفض في خسائر أهم مؤشراتها وهو تأثير قد يمتد إيجاباً على أدائها في عام 2017. وفي الجانب السلبـي، فقـد معـدل سعـر برميـل النفـط الكويتي نحو -18.9% من مستواه في عام 2016 مقارنة بعام 2015، وتصاعـدت أحـداث العنـف الجيوسياسية، وبدأ

البنك المركزي في ديسمبر سياسة نقدية إنكماشية برفع سعر الخصم بربع النقطة المئوية مع إحتمال تكرار الزيادة أكثر من مرة في عام 2017.

وعليه كانت نتيجة أداء المؤشرات الرئيسية للبورصة مقارنة مع مستوياتها في عام 2015، خسارة مؤشر الكويت 15 نحو -1.7%، وصولاً إلى نحو 885 نقطة بعد أن كان 900.4 نقطة، وخسارة المؤشر الوزني للبورصة نحو -0.4%، وصولاً إلى نحو 380.1 نقطة بعد أن كان 381.7 نقطة. بينما كسب المؤشر السعري نحو 2.4%، وصولاً إلى نحو 5,748.1 نقطة مقارنة بنحو 5,615.1 نقطة، وهو مؤشر معيب ولا يعكس حقيقة التغير.

والتطور السلبي الأهم، كان فقدان سيولة البورصة في عام 2016 نحو -27.5% من مستوى سيولة عام 2015 الشحيحة أيضاً. فالمعدل اليومي لقيمة تداولات البورصة في عام 2016 بلغ نحو 11.6 مليون دينار كويتي مقابل نحو 15.9 مليون دينار كويتي لمعدل عام 2015، ونصف الشركات المدرجة (شاملة 7 شركات منسحبة من البورصة خلال عام 2016)، حصلت على 2.8% فقط من تلك السيولة الشحيحة. وحتى الشركات السائلة نسبياً، لم يكن توزيع السيولة بينها عادلاً، إذ حصلت 13 شركة قيمتها السوقية تبلغ 2.2% فقط من قيمة البورصة، أو نحو 15.9% من سيولة البورصة. وشحة السيولة وإنحرافها الشديد يدل على ضعف ثقة المستثمرين في البورصة.

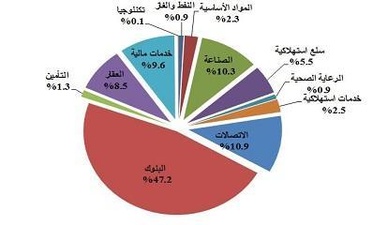

وبلغت القيمة الرأسمالية للسوق في نهاية العام، لمجموع الشركات المدرجة -184 شركة- بعد إنسحاب شركة المستقبل العالمية للإتصالات خلال شهر ديسمبر 2016، نحو 26.2 مليار دينار كويتي، وعند مقارنة قيمتها مع نهاية عام 2015 لعدد 183 شركة مشتركة (من دون إحتساب شركة الصفاة العالمية القابضة التي أعيد إدراجها في شهر نوفمبر 2016)، نلاحظ أنها حققت ارتفاعاً بلغ نحو 137.9 مليون دينار كويتي، أو نحو 0.5%. وبلغ عدد الشركات التي ارتفعت قيمتها، 70 شركة من أصل 183، في حين سجلت 106 شركات انخفاضات متباينة، بينما لم تتغير قيمة 7 شركات. وجاء أكبر ارتفاع من نصيب قطاع الصناعة بنحو 412.9 مليون دينار كويتي، تلاه قطاع الإتصالات بارتفاع بنحو 290.2 مليون دينار كويتي، ويعزى إلى ارتفاع قيمة شركة «زين». بينما حققت قيمة قطاع البنوك انخفاضاً بنحو 779.7 مليون دينار كويتي. وعلى مستوى الشركات المدرجة، حققت شركة «مجموعة جي أف أتش المالية» أعلى ارتفاع في القيمة الرأسمالية بنحو 293.4 مليون دينار كويتي مقارنة بقيمته في بداية العام، تلاها شركة «زين» بارتفاع 258.5 مليون دينار كويتي، ثم «بيت التمويل الكويتي» بنحو 257.3 مليون دينار كويتي. بينما حقق «بنك الكويت الوطني» انخفاض في قيمته بنحو 368.6 مليون دينار كويتي، تلاه «بنك برقان» بنحو 163.9 مليون دينار كويتي، وثم «البنك الأهلي المتحد» بنحو 124.4 مليون دينار كويتي. ولازال قطاع البنوك هو القطاع المهيمن في مساهمته في قيمة البورصة الرأسمالية وبنحو 47.2%، (نصفها لمصرفين هما «بنك الكويت الوطني» و»بيت التمويل الكويتي»)، بينما ساهم قطاع الاتصالات ثاني أكبر المساهمين بنحو 10.9% من قيمة البورصة. ورغم حيازة القطاعين على نحو 58.1% من القيمة الرأسمالية للبورصة، إلا أن نصيبهما من سيولته، أي قيمة تداولاته بلغ نحو 44.6%، بينما قطاع الخدمات المالية بمساهمته البالغة 9.6% من القيمة الرأسمالية للبورصة، حصد 19.8% من سيولته.

ولو قبلنا بربحية الشهور التسعة الأولى من عام 2016 مؤشراً على ربحية العام بكامله، نلاحظ انخفاضاً بمستوى الربحية بحدود -3%، ببلوغها نحو 1.328 مليار دينار كويتي، مقارنة بنحو 1.369 مليار دينار كويتي للفترة نفسها من عام 2015. وبلغ عدد الشركات الرابحة والمشتركة، بين العامين، 136 شركة من أصل 176 شركة أعلنت بياناتها المالية، وحققت الشركات الرابحة نحو 1.394 مليار دينار كويتي، خصم منها 65.8 مليون دينار كويتي مثلت نصيب 40 شركة حققت خسائر. وساهم قطاع البنوك بنحو 51.9% من أرباح البورصة، وتلاه قطاع الاتصالات بنحو 14% من الأرباح، وبينما أسهمت 8 قطاعات من أصل 12 قطاعاً ناشطاً في دعم تلك الربحية، حققت 4 قطاعات خسائر مطلقة. وعلى مستوى الشركات، كان أكبر المساهمين في أرباح البورصة «بنك الكويت الوطني» الذي حقق أرباح مطلقة بنحو 219.3 مليون دينار كويتي، تلاه «البنك الأهلي المتحد البحريني» بنحو 133.5 مليون دينار كويتي، بينما حققت شركة «المال للاستثمار» خسائر هي الأعلى بنحو 14.1 مليون دينار كويتي، وتلاها شركة «مجموعة الصناعات الوطنية (القابضة)» بنحو 5.1 مليون دينار كويتي.

وعند تحليل مؤشرات الأداء المالي للشركات المدرجة، طبقاً لمستويات الأرباح لغاية نهاية 30 سبتمبر، محسوبة على أساس سنوي، ومقارنتها مع نهاية عام 2015، وفقاً للجدول المرفق، نلاحظ أن مؤشر مضاعف السعر إلى الربحية للسوق (P/E) تراجع -أي تحسن- إلى نحو 14.6 مرة، مقارنة بنحو 15.4 مرة. وتراجع مؤشر السعر إلى القيمة الدفترية (P/B) إلى نحو 0.9 ضعف مقارنة بنحو 1 ضعف، بينما ارتفع العائد على حقوق المساهمين (ROE)، إلى نحو 6.5% مقارنة بنحو 6.3%، ومعه ارتفع العائد على إجمالي الأصول (ROA)، ارتفاعاً طفيفاً، إلى نحو 1.43% مقارنة بنحو 1.39%.