أوضح تقرير «الشال» الإقتصادي أنه بانتهاء شهر فبراير 2017، انقضى الشهر الحادي عشر من السنة المالية الحالية 2016/2017، وللشهر الثالث على التوالي، واصلت أسعار النفط تماسكها، حول الـ 50 دولار أمريكي للبرميل، وبلغ معدل سعر برميل النفط الكويتي، لشهر فبراير، نحو 52.4 دولار أمريكي. وعليه، فقد بلغ معدل سعر برميل النفط الكويتي، خلال فترة الـ 11 شهراً من السنة المالية الحالية 2016/2017 -من أبريل 2016 إلى فبراير 2017-، نحو 44.3 دولار أمريكي. وهو أعلى بنحو 9.3 دولار أمريكي للبرميل، أي بما نسبته نحو 26.6%، عن السعر الافتراضي المقدر في الموازنة الحالية والبالغ 35 دولار أمريكي للبرميل، وكانت السنة المالية الفائتة 2015/2016، التي انتهت بنهاية شهر مارس الفائت، قد حققت، لبرميل النفط الكويتي، معدل سعر، بلغ نحو 42.7 دولار أمريكي، أي أن معدل سعر برميل النفط الكويتي لما مضى من السنة المالية الحالية أعلى بنحو 3.7% عن معدل سعر البرميل للسنة المالية الفائتة.

ويفترض أن تكون الكويت قد حققت إيرادات نفطية في شهر فبراير، بما قيمته نحو 0.9 مليار دينار كويتي، وعليه يفترض أن تكون الكويت قد حققت إيرادات نفطية حتى نهاية شهر فبراير -11 شهراً- بما قيمته نحو 11.3 مليار دينار كويتي. وإذا إفترضنا ثبات مستوى الإنتاج والأسعار على حاليهما، ستبلغ الإيرادات النفطية المتوقعة، نحو 12.3 مليار دينار كويتي، أي أعلى بما نسبته نحو 43% عن قيمة الإيرادات النفطية المقدرة في الموازنة، للسنة المالية الحالية، بكاملها، والبالغة نحو 8.6 مليار دينار كويتي، ومـع إضافة نحو 1.6 مليار دينار كويتي، إيرادات غير نفطية، ستبلغ جملة الإيرادات المتوقعة، خلال السنة المالية الحالية بكاملها نحو 13.9 مليار دينار كويتي.

ولو تحقق ذلك، وبافتراض صرف كل المقدر بالموازنة والبالغ نحو 18.9 مليار دينار كويتي، ومن دون إقتطاع ما يرحل لإحتياطي الأجيال القادمة لأنه أمر لا معنى له في حالة تحقق عجز يمول من الإحتياطي العام أو بالإقتراض بضمان إحتياطي الأجيال القادمة، فإن العجز الفعلي قد يبلغ نحو 5 مليار دينار كويتي. ولكن رقم العجز قد يكون أكبر أو أقل وفقاً لتطورات أسعار النفط خلال الشهر الأخير من السنة المالية الحالية، ويخفضه أي إقتطاع من النفقات المقدرة في الموازنة عند مراجعة النفقات الفعلية في الحساب الختامي، وفي كل الأحوال، ستستمر السنة المالية الحالية بتحقيق عجز حقيقي ومتصل وللسنة المالية الثانية على التوالي، ونتوقع له أن يستقر ما بين 4-5 مليار دينار كويتي عند صدور الحساب الختامي.

أداء بورصة الكويت – فبراير 2017

كان أداء شهر فبراير أقل نشاطاً من أداء شهر يناير 2017، إذ انخفضت كل من مؤشرات القيمة والكمية وعدد الصفقات المبرمة وقيمة المؤشر العام (الشال). وبلغت سيولة البورصة في فبراير 2017 نحو 866.4 مليون دينار كويتي، ليصل حجم سيولة البورصة في شهرين إلى نحو 2.052 مليار دينار كويتي (أي في 41 يوم عمل)، أو نحو 71.4% من مجمل سيولة عام 2016. وبلغ معدل قيمة التداول اليومي نحو 50 مليون دينار كويتي، منخفضاً بنحو 7.1% عن المعدل اليومي لشهر يناير 2017 (أي في 22 يوم عمل). بينما ارتفع بشدة وبنحو 4.3 ضعف مقارنة بمعدل قيمة التداول اليومي لعام 2016، ونحو 3.1 ضعف مقارنة بمعدل قيمة التداول اليومي لعام 2015. ولازالت توجهات السيولة منذ بداية العام، تشير إلى إن نصف الشركات المدرجة لم يحصل سوى على 3.1% فقط من تلك السيولة، ضمنها 50 شركة حظيت بنحو 0.2% فقط من تلك السيولة، و6 شركات من دون أي تداول. أما الشركات السائلة، فقد حصلت 15 شركة قيمتها السوقية تبلغ 2% فقط من قيمة الشركات المدرجة، على نحو 22.3% من سيولة البورصة، ذلك يعني أن نشاط السيولة الكبير لازال يحرم نحو نصف الشركات المدرجة منها، وعلى النقيض، يتوجه بشدة إلى شركات لا قيمة لها، وتلك حالة مرضية. أما توزيع السيولة على فئات الشركات الأربعة، فكان كالتالي:

• 10% الأعلى سيولة: ساهمت 18 شركة مدرجة بنحو 44.5% من القيمة السوقية للبورصة، بينما استحوذت على نحو 53.3% من سيولة البورصة، كان ضمنها 12 شركة كبيرة، ساهمت بنحو 43.6% من قيمة البورصة، وكان نصيبها 77% من سيولة تلك الفئة، و6 شركات صغيرة استحوذت على 23% من سيولة تلك الفئة، قيمتها السوقية 0.9% فقط من قيمة كل شركات البورصة، وبينما حظيت شركات كبيرة بسيولة عالية تستحقها، لازال الإنحراف كبيراً بإتجاه شركات صغيرة، وهو أمر لابد من مراقبته.

• 10% الأعلى قيمة سوقية: وساهمت تلك الفئة بنحو 70.6% من قيمة البورصة، واستحوذت على نحو 31.9% من سيولتها، ولكن، ضمنها كان إنحراف السيولة بائن لصالح 10 شركات، حيث حظيت بنحو 91.5% من سيولة تلك الفئة، تاركة نحو 8.5% من سيولة الفئة لـ 8 شركات كبيرة أخرى.

• 10% الأدنى قيمة سوقية: وساهمت تلك الفئة بنحو 0.3% من قيمة البورصة، إلا أنها استحوذت على نحو 2.9% من سيولة البورصة، وضمنها حازت 6 شركات على 96.2% من سيولة تلك الفئة، بينما لم تحظى 12 شركة صغيرة أخرى سوى 3.8% فقط من سيولة الفئة، ذلك الإنحراف في السيولة ضمن الفئة، يوحي بارتفاع شديد لجرعة المضاربة على بعض شركاتها.

• سيولة قطاعات البورصة: في البورصة 5 قطاعات نشطة، تساهم بنحو 87% من قيمتها، وحازت على 91.3% من السيولة، بما يوحي بتناسق بين السيولة وثقل تلك القطاعات في قيمة البورصة. ولكن، ضمن تلك القطاعات كان هناك إنحراف في توجهات السيولة، فقطاع الخدمات المالية حاز على 26.3% من سيولة البورصة، بما يعادل نحو 2.6 ضعف مساهمته في قيمتها، والقطاع العقاري حاز على 21.4% من سيولة البورصة وبما يعادل 2.7 ضعف مساهمته في قيمتها، والقطاعين قطاعي مضاربة. بينما حاز قطاع البنوك على 21.9% من سيولة البورصة، أي بما يوازي 45.5% فقط من مساهمته في قيمتها، أي أن نصيبه من السيولة أقل من نصف مساهمته في القيمة، وقطاع البنوك الأكثر إنضباطاً وملاءة والأكثر استفادة من ارتفاع أسعار الأصول. أما بقية القطاعات السبعة، سائلة وغير سائلة، كلها حازت من السيولة نسباً مقاربة لمساهمتها في قيمة البورصة.

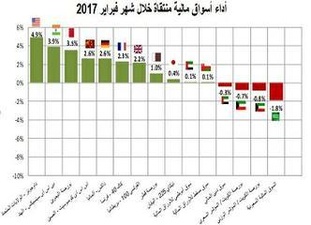

الأداء المقارن لأسواق مالية منتقاة – فبراير 2017

بإنتهاء شهر فبراير، إنتهى الشهر الثاني من عام 2017، ولازالت الغلبة للأداء الموجب لأسواق العينة، ففي شهر فبراير، حقق 11 سوقاً أداءً موجباً، بينما حقق 3 أسواق أداءً سالباً، بينما كان أداء شهر يناير موجباً لـ 9 أسواق، وسالباً لـ 5 أسواق. وحصيلة أداء أول شهريـن مـن السنـة الحاليـة كانت، 11 سوقاً في المنطقة

الموجبة و3 أسواق في المنطقة السالبة، ذلك يعني ارتقاء سوقين من المنطقة السالبة في نهاية شهر يناير، إلى المنطقة الموجبة مع نهاية شهر فبراير.

أكبر الرابحين في شهر فبراير كان السوق الأمريكي الذي حقق مكاسب في شهر واحد بحدود 4.9% ليستمر في كسر أرقامه القياسية، معظم الدعم له يأتي من وعود الرئيس «ترامب» بسياسات مالية توسعية، أي زيادة الإنفاق العام مع خفض الضرائب، رغم تحذير الفيدرالي -المركزي- الأمريكي بالبدء مبكراً في سياسات نقدية إنكماشية، أي تعجيل زيادة أسعار الفائدة. ثاني أكبر الرابحين كان السوق الهندي، وهو بلد بات يحقق أعلى معدلات النمو الاقتصادي للاقتصادات الناشئة، وثالث أكبر الرابحين هو السوق البحريني، وجاء إستمراراً لأدائه الموجب والقوي في شهر يناير الفائت. ترتيب أكبر الرابحين في أول شهرين من العام الجاري، جاء مختلفاً قليلاً، فإذا إستثنينا مكاسب مؤشر الكويت السعري البالغة في شهرين نحو 18% لأنه مؤشر قياس خاطئ، يظل أكبر الرابحين هو السوق الكويتي الذي حقق مؤشره الوزني مكاسب بنحو 11.6% رغم خسائر شهر فبراير، يليه سوق البحرين بمكاسب بنحو 10.6%، ثم السوق الهندي بمكاسب بنحو 8%.

أكبر الخاسرين في شهر فبراير، كان السوق السعودي، الذي فقد مؤشره نحو -1.8% إستمراراً لخسائر شهر يناير، ثاني أكبر الخاسرين كان السوق الكويتي الذي فقد مؤشره الوزني نحو -0.8%، وثالث أكبر الخاسرين كان سوق دبي الذي فقد مؤشره نحو -0.3%، أي أن الأسواق الثلاثة الخاسرة في شهر فبراير كلها من إقليم الخليج. والحصيلة للأسواق في المنطقة السالبة منذ بداية العام الجاري، كانت، خسائر بحدود -3.3% للسوق السعودي ليحتل قاع المنطقة السالبة، ثم السوق الفرنسي وسوق مسقط ثاني وثالث المنطقة السالبة، وإن بخسائـر طفيفة جداً وبحدود -0.1% للسوق الفرنسي و-0.05% لسوق مسقط.

والقراءة في أداء أول شهرين من العام الجاري لا تصل بنا إلى خلاصة منطقية، فالسوق الكويتي في صدارة الرابحين، والسوق السعودي في قاع المنطقة السالبة، وبقية أسواق إقليم الخليج وتلك المتقدمة، متداخلة في الأداء ما بينهما. وأكثر الأسواق المتأثرة إفتراضاً بسياسات الإدارة الأمريكية الجديدة، متقاربة في ترتيب الأداء، فالسوق الأمريكي خامساً في الأداء الموجب، يليه مباشرة وسادساً السوق الصيني، ثم الألماني سابعاً، بينما الياباني والفرنسي ضمن المراتب الأربعة الأخيرة. ذلك في تقديرنا يعكس حالة من غياب القدرة لدى المتعاملين على الوعي باحتمالات تطورات المتغيرات الكلية، يصاحبها رغبة في أخذ مخاطر لتحقيق مكاسب على المدى القصير.

ولا يبدو أن الأداء سيكون مختلفاً في شهر مارس، فخطاب نهاية الشهر الفائت للرئيس الأمريكي كان مختلفاً وباتجاه التهدئة، رغم ترديده لوعود الحملة الإنتخابية، لذلك من المرجح أن يكون الاتجاه في شهر مارس هو غلبة الأداء الموجب لمعظم الأسواق، ولكن، من دون مكاسب كبيرة للرابحة، أو خسائر كبيرة لتلك الأسواق الخاسرة.

نتائج البنك الأهلي المتحد 2016

أعلن البنك الأهلي المتحد نتائج أعماله، للسنة المنتهية في 31 ديسمبر 2016، والتي تشير إلى أن البنك حقق أرباحاً، بعد خصم الضرائب، بلغ نحو 37.6 مليون دينار كويتي، بارتفاع مقداره 2.7 مليون دينار كويتي، أي ما نسبته 7.8%، مقارنة مع نحو 34.9 مليون دينار كويتي في 2015، ويعزى هذا الارتفاع إلى انخفاض جملـة المخصصـات بنحـو 3.1 مليـون دينـار كويتي أو

نحو 7.6%، والذي ألغى أثر الانخفاض الطفيف للربح التشغيلي للبنك البالغ نحو 0.7%. وحقق البنك ربح خاص بمساهميه بلغ نحو 40.3 مليون دينار كويتي، منخفضاً بنحو 2.5 مليون دينار كويتي، أو ما نسبته 5.7%، مقارنة مع نحو 42.8 مليون دينار كويتي. ويعرض الرسم البياني التالي، التطور في مستوى الأرباح الخاصة لمساهمي البنك خلال الفترة (2008-2016).

وارتفع إجمالي الإيرادات التشغيلية، بقيمة أقل من ارتفاع إجمالي المصروفات التشغيلية، إذ بلغ ارتفاعها نحو 181 ألف دينار كويتي، أو ما نسبته 0.2%، وصولاً إلى نحو 111.05 مليون دينار كويتي، مقارنة بنحو 110.87 مليون دينار كويتي. وتحقق ذلك نتيجة ارتفاع بند صافي أرباح بيع استثمارات بنحو 2.1 مليون دينار كويتي، وصولاً إلى نحو 3.5 مليون دينار كويتي، مقارنة بنحو 1.4 مليون دينار كويتي، بينما انخفضت باقي بنود الإيرادات التشغيلية بنحو 1.9 مليون دينار كويتي، وصولاً إلى نحو 107.6 مليون دينار كويتي، مقارنة بنحو 109.5 مليون دينار كويتي.

وارتفع إجمالي مصروفات التشغيل للبنك بنحو 687 ألف دينار كويتي، أو ما نسبته 2.1%، وصولاً إلى نحو 33.89 مليون دينار كويتي، مقارنة بنحو 33.20 مليون دينار كويتي في نهاية عام 2015. وبلغت نسبة إجمالي المصروفات التشغيلية إلى الإيرادات التشغيلية نحو 30.5% مقارنة بنحو 29.9% في عام 2015. بينما حققت جملة المخصصات، انخفاضاً بلغ نحو 3.1 مليون دينار كويتي، أو ما نسبته 7.6%، كما أسلفنا، عندما بلغت نحو 37.5 مليون دينار كويتي، مقارنة بنحو 40.6 مليون دينار كويتي. وعليه ارتفع هامش صافي الربح، إلى نحو 33.9%، بعد أن كان نحو 31.5%، في نهاية عام 2015.

وبلغ إجمالي موجودات البنك نحو 3.692 مليار دينار كويتي، بانخفاض بلغت نسبته 5.4%، مقارنة بنحو 3.904 مليار دينار كويتي بنهاية عام 2015. وسجل بند نقد وأرصدة لدى البنوك، انخفاضاً، بلغ قدره 300.3 مليون دينار كويتي، ونسبته 87.2%، ليصل إلى نحو 44.1 مليون دينار كويتي (1.2% من إجمالي الموجودات)، مقابل 344.5 مليون دينار كويتي (8.8% من إجمالي الموجودات)، كما في نهاية ديسمبر 2015. بينما ارتفع بند مدينو تمويل بنحو 25.7 مليون دينار كويتي، وصولاً إلى نحو 2.706 مليار دينار كويتي (73.3% من إجمالي الموجودات) مقارنة بنحو 2.680 مليار دينار كويتي (68.7% من إجمالي الموجودات). وبلغت نسبة مدينو تمويل إلى إجمالي الودائع نحو 84.7%، مقارنة بنحو 76.8%.

وتشير الأرقام إلى أن مطلوبات البنك (من غير احتساب حقوق الملكية) قد سجلت انخفاضاً بلغت قيمته 297 مليون دينار كويتي، أي ما نسبته 8.4%، لتصل إلى نحو 3.246 مليار دينار كويتي، مقارنة بنحو 3.543 مليار دينار كويتي بنهاية عام 2015. وبلغ إجمالي المطلوبات إلى إجمالي الموجودات نحو 87.9% مقارنة بنحو 90.8% في عام 2015.

وتشير نتائج تحليل البيانات المالية إلى أن معظم مؤشرات الربحية، قد سجلت انخفاضاً مقارنة مع نهاية عام 2015، إذ انخفض مؤشر العائد على معدل رأس المال (ROC) إلى نحو 22.8%، مقارنة بنحو 23.2%. وانخفض مؤشر العائد على معدل حقوق المساهمين الخاص بمساهمي البنك (ROE) إلى نحو 10.9%، قياساً بنحو 12.5%. بينما ارتفع، مؤشر العائد على معدل الموجودات (ROA)، ارتفاعاً طفيفاً، إلى نحو 1%، مقارنة بنحو 0.9%. وبلغت ربحية السهم الخاصة بمساهمي البنك (EPS) نحو 25.9 فلس، مقابل 27.4 فلس في عام 2015. وبلغ مؤشر مضاعف السعر/ ربحية السهم (P/E) نحو 15.8 مرة، أي تحسن، مقارنة مع نحو 19.3 مرة، نتيجة تراجع ربحية السهم بنحو 5.5% مقارنة بتراجع أكبر للسعر السوقي وبحدود 22.6%. وبلغ مؤشر مضاعف السعر/ القيمة الدفترية (P/B) نحو 1.6 مرة بعد أن كان 2.3 مرة في نهاية عام 2015. وأعلن البنك نيته توزيع أرباح نقدية بنسبة 12% من القيمة الاسمية للسهم، أي ما يعادل 12 فلساً كويتياً لكل سهم، وتوزيع 8% أسهم منحة، وهذا يعني أن السهم حقق عائداُ نقدياً بلغت نسبته نحو 2.9% على سعر الإقفال في نهاية ديسمبر 2016، والبالغ نحو 410 فلساً كويتياً. وكانت التوزيعات النقدية قد بلغت نحو 5% عن عام 2015، و10% أسهم منحة.