أوضح تقرير «الشال» في تقريره الاقتصادي الأخير أن تكلفة دعم الكهرباء والماء سنوياً تبلغ نحو 2.250 مليار دينار كويتي وفقاً لتصريح وكيل وزارة الكهرباء والماء، وذلك ما يسمى بالضريبة السلبية، أي بيع وحدة الخدمة بأقل من سعر تكلفتها، أو دعم الدخل الفردي بالخصم من الدخل العام. الأكثر خطورة هو، أن إستمرار الإستهلاك للماء والكهرباء عند مستوياته الحالية، يعني بلوغ مستوى الإستهلاك المحلي من النفط نحو مليون برميل يومياً بحلول عام 2035، ذلك يترك المتاح للتصدير من النفط دون الحد الأدنى الكافي لمواجهة إحتياجات الناس الضرورية، حتى بإفتراض إستمرار أهمية النفط ضمن مكونات الطاقة، وهو أمر حوله شك كبير. وما ينطبق على خدمات الكهرباء والماء، ينطبق أيضاً على البنزين المدعوم، فالطبيعة البشرية تسرف في إستهلاك ما هو رخيص، والارتفاع في الأسعار، صحيح أنه يساهم في دعم الإيرادات العامة، إلا أن أهميته الكبرى تكمن في الحد من الإستهلاك. ولو كان الإستمرار عند هذا المستوى من الإستهلاك لتلك الخدمات والسلع وعند مستوى الأسعار الحالي أمر مستدام، لكان من الممكن التغاضي عنه، ولكن إستمراره مستحيل، ومن سوف يدفع ثمن عدم إصلاح الأسعار ليس كبار المسئولين، ولكن عامة الناس، في وظائفهم وقوتهم وخدماتهم الضرورية.

نسوق هذا الكلام بمناسبة الحديث عن وقف زيادة أسعار تلك السلع والخدمات، ونؤكد على أن كل ما يقال من حجج حول فساد الحكومة وهدرها صحيح، وأن تسويق مثل هذه السياسات يحتاج إلى حكومة قدوة، وهي غير متوفرة حالياً. والواقع، أن الإصلاح المالي تبدأ مواجهته وبقوة ضد الفساد والفاسدين، وثانياً بالهجوم الشرس على مناحي الهدر في النفقات العامة، وثالثـاً بالضرائـب الإيجابيـة وفقـاً لقدرة كل طرف على تحملها، وأخيراً بردم فجوة الضريبة السلبية، أو على أقل تقدير، بها مجتمعة في توقيت واحد. ولكن، الحل أيضاً ليس برفض إصلاح أسعار الخدمات والسلع المدعومة، وإنما بقبول ارتفاعها التدريجي والمشروط ببدء عملي بالخطوات الأخرى، وخلال وقت محدد. فالمسئولية العامة، ترتقي عند المواطن إذا شعر بمساهمته في العلاج، وحينها يمكن أن يساهم بالإرتقاء في المساءلة السياسية أسوة بديمقراطيات دافعي الضرائب. ونود التأكيد، على أن الحكومة بحكم سيطرة عناصرها الثابتة، سوف تستسلم لأي ضغوط، وتوقف قرارات تعديل الأسعار أو تجعلها دون تأثير حقيقي، وقد يستقيل بعض الوزراء الجادين، ولكن، صلب الحكومة الثابتة لن يدفع ثمن ما يمكن أن يحدث للوطن والمواطن في المستقبل، فمعظمهم سوف يعيش ثرياً في أي بقعة يختارها، والثمن الحقيقي سوف يدفعه من يعتقد البعض، وبصدق، بأنهم يدافعون عن مصالحه، أي الغالبية العظمى من الناس البسطاء.

ما أردنا التأكيد عليه، هو ضرورة الوقوف للحظة للتفكير، فلم يعد الإصلاح خياراً، فالكويت أمام مرحلة مفصلية، وخيارها الوحيد هو تحويل كل السياسات إلى ما يضمن الإستدامة، أو البديل، وهو الضياع، وارتفاع عدد الدول الفاشلة في الجوار الجغرافي، لن يستثني سوى الدول ذات الإدارات الحصيفة، وجودة ونجاعة الإصلاح، صلبها في سلامة توقيته، أي اتخاذه في وقت مبكر.

خصائص التداول في بورصة الكويت – فبراير 2017

أصدرت الشركة الكويتية للمقاصة تقريرها «حجم التداول في السوق الرسمي طبقاً لجنسية المتداولين»، عن الفترة من 01/01/2017 إلى 28/02/2017، والمنشور على الموقع الإلكتروني لبورصة الكويت. وأفاد التقرير إلى أن الأفراد لا يزالون أكبر المتعاملين، لكن نصيبهم إلى ارتفاع، إذ استحوذوا على 54.2% من إجمالي قيمة الأسهم المُشتراة، (42.3% في يناير وفبراير 2016)، و53.3% من إجمالي قيمة الأسهم المُباعة، (47.1% في يناير وفبراير 2016). واشترى المستثمرون الأفراد أسهماً بقيمة 1.117 مليار دينار كويتي، كما باعوا أسهماً بقيمة 1.098 مليار دينار كويتي، ليصبح صافي تداولاتهم، الأكثر شراءً، بنحو 18.279 مليون دينار كويتي.

وثاني أكبر المساهمين في سيولة السوق هو قطاع حسابات العملاء (المحافظ)، فقد استحوذ على 22.4% من إجمالي قيمة الأسهم المُباعة، (18.5% للفترة نفسها 2016)، و21.4% من إجمالي قيمة الأسهم المُشتراة، (16.9% للفترة نفسها 2016)، وقد باع هذا القطاع أسهماً بقيمة 460.529 مليون دينار كويتي، في حين اشترى أسهماً بقيمة 439.741 مليون دينار كويتي، ليصبح صافي تداولاته، الأكثر بيعاً، بنحو 20.788 مليون دينار كويتي.

ثالث المساهمين هو قطاع المؤسسات والشركات، فقد استحوذ على 18.2% من إجمالي قيمة الأسهم المُشتراة، (34% للفترة نفسها 2016)، و17.5% من إجمالي قيمة الأسهم المُباعة، (24.2% للفترة نفسها 2016)، وقد اشترى هذا القطاع أسهماً بقيمة 375.402 مليون دينار كويتي، في حين باع أسهماً بقيمة 360.321 مليون دينار كويتي، ليصبح صافي تداولاته، شراءً، بنحو 15.081 مليون دينار كويتي.

وآخر المساهمين في السيولة هو قطاع صناديق الاستثمار، فقد استحوذ على 6.8% من إجمالي قيمة الأسهـــم المُباعـــة، (10.2% للفتـــرة نفسهــا 2016)،

و6.2% من إجمالي قيمة الأسهم المُشتراة، (6.8% للفترة نفسها 2016)، وقد باع هذا القطاع أسهماً بقيمة 139.564 مليون دينار كويتي، في حين اشترى أسهماً بقيمة 126.992 مليون دينار كويتي، ليصبح صافي تداولاته، بيعاً، بنحو 12.572 مليون دينار كويتي.

ومن خصائص بورصة الكويت استمرار كونها بورصة محلية الذين إزداد نصيبهم، فقد كان المستثمرون الكويتيون أكبر المتعاملين فيها، إذ باعوا أسهماً بقيمة 1.869 مليار دينار كويتي، مستحوذين، بذلك، على 90.8% من إجمالي قيمة الأسهم المُباعة، (83.3% للفترة نفسها 2016)، في حين اشتروا أسهماً بقيمة 1.836 مليار دينار كويتي، مستحوذين، بذلك، على 89.2%، من إجمالي قيمة الأسهم المُشتراة، (86.6% للفترة نفسها 2016)، ليبلغ صافي تداولاتهم، الوحيدون بيعاً، بنحو 32.234 مليون دينار كويتي.

وبلغت نسبة حصة المستثمرين الآخرين، من إجمالي قيمة الأسهم المُشتراة، نحو 7.7%، (9.9% للفترة نفسها 2016)، واشتروا ما قيمته 159.323 مليون دينار كويتي، في حين بلغت قيمة أسهمهم المُباعة، نحو 137.717 مليون دينار كويتي، أي ما نسبته 6.7% من إجمالي قيمة الأسهم المُباعة، (12.8% للفترة نفسها 2016)، ليبلغ صافي تداولاتهم، الأكثر شراءً، بنحو 21.606 مليون دينار كويتي.

وبلغت نسبة حصة المستثمرين من دول مجلس التعاون الخليجي، من إجمالي قيمة الأسهم المُشتراة، نحو 3.1%، (3.5% للفترة نفسها 2016)، أي ما قيمته 63.045 مليون دينار كويتي، في حين بلغت قيمة أسهمهم المُباعة، نحو 2.5%، (3.9% للفترة نفسها 2016)، أي ما قيمته 52.417 مليون دينار كويتي، ليبلغ صافي تداولاتهم، شراءً، بنحو 10.628 مليون دينار كويتي.

وتغير التوزيع النسبي بين الجنسيات عن سابقه، إذ أصبح نحو 90% للكويتيين و7.2% للمتداولين من الجنسيات الأخرى و2.8% للمتداولين من دول مجلس التعاون الخليجي، مقارنة بنحو 84.9% للكويتيين و11.4% للمتداولين من الجنسيات الأخرى و3.7% للمتداولين من دول مجلس التعاون الخليجي للفترة نفسها 2016، أي إن بورصة الكويت ظلت بورصة محلية، بإقبال أكبر من جانب مستثمرين، من خارج دول مجلس التعاون الخليجي، يفوق إقبال نظرائهم، من داخل دول المجلس، وغلبة التداول فيها للأفراد.

وارتفع عدد حسابات التداول النشطة بما نسبته 18%، ما بين نهاية ديسمبر 2016 ونهاية فبراير 2017، (مقارنة بانخفاض بلغت نسبته -5.3% ما بين نهاية ديسمبر 2015 ونهاية فبراير 2016)، وبلغ عدد حسابات التداول النشطة في نهاية فبراير 2017، نحو 18,416 حساباً، أي ما نسبته نحو 4.9% من إجمالي الحسابات، مقارنة بنحو 17,920 حساباً في نهاية يناير 2017، أي ما نسبته نحو 4.8% من إجمالي الحسابات للشهر نفسه، وبارتفاع بلغت نسبته 2.8% خلال شهر فبراير 2017.

سيولة بورصة الكويت

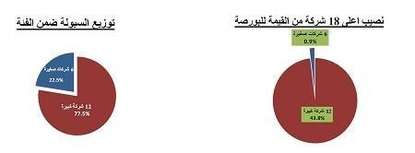

إستكمالاً لتقاريرنا السابقة حول توجهات السيولة، بلغت سيولة البورصة في 48 يوم عمل، أي منذ بداية العام الجاري، وحتى نهاية الأسبوع الفائت، نحو 2.240 مليار دينار كويتي، أو نحو 78% من مجمل سيولة عام 2016. وبلغ معدل قيمة التداول اليومي نحو 46.7 مليون دينار كويتي، منخفضاً بنحو -6.7% عن المعدل اليومي في 41 يوم عمل، وانخفض بنحو -13.4%، عن مستوى المعدل اليومي لشهر يناير 2017 (أي في 22 يوم عمل). بينما ارتفع بنحو 4 ضعف مقارنة بمعدل قيمة التداول اليومي لعام 2016، ونحو 2.9 ضعف مقارنة بمعدل قيمة التداول اليومي لعام 2015، ولكن السيولة في الأيام الأخيرة كانت إلى هبوط كبير. ولازالت توجهات السيولة منذ بداية العام، تشير إلى إن نصف الشركات المدرجة لم يحصل سوى على 3.3% فقط من تلك السيولة، ضمنها 50 شركة حظيت بنحو 0.2% فقط من تلك السيولة، و6 شركات من دون أي تداول. أما الشركات السائلة، فقد حصلت 14 شركة قيمتها السوقية تبلغ 1.5% فقط من قيمة الشركات المدرجة، على نحو 20.8% من سيولة البورصة، ذلك يعني أن نشاط السيولة الكبير لازال يحرم نحو نصف الشركات المدرجة منها، وعلى النقيض، يتوجه بشدة إلى شركات لا قيمة لها، وتلك حالة مرضية. أما توزيع السيولة على فئات الشركات الأربعة، فكان كالتالي:

10% الأعلى سيولة: ساهمت 18 شركة مدرجة بنحو 44.7% من القيمة السوقية للبورصة، بينما استحوذت على نحو 53.5% من سيولة البورصة، كان ضمنها 12 شركة كبيرة، ساهمت بنحو 43.8% من قيمة البورصة، وكان نصيبها 77.5% من سيولة تلك الفئة، و6 شركات صغيرة استحوذت على 22.5% من سيولة تلك الفئة، قيمتها السوقية 0.9% فقط من قيمة كل شركات البورصة، وبينما حظيت شركات كبيرة بسيولة عالية تستحقها، لازال الإنحراف كبيراً بإتجاه شركات صغيرة، وهو أمر لابد من مراقبته.

10% الأعلى قيمة سوقية: وساهمت تلك الفئة بنحو 71.1% من قيمة البورصة، واستحوذت على نحو 30.9% من سيولتها، ولكن، ضمنها كان إنحراف السيولة بائن لصالح 10 شركات، حيث حظيت بنحو 91% من سيولة تلك الفئة، تاركة نحو 9% من سيولة الفئة لـ 8 شركات كبيرة أخرى.

10% الأدنى قيمة سوقية: وساهمت تلك الفئة بنحو 0.3% من قيمة البورصة، إلا أنها استحوذت على نحو 3.3% من سيولة البورصة، وضمنها حازت 8 شركات على 99.1% من سيولة تلك الفئة، بينما لم تحظى 10 شركات صغيرة أخرى سوى 0.9% فقط من سيولة الفئة، ذلك الإنحراف في السيولة ضمن الفئة، يوحي بارتفاع شديد لجرعة المضاربة على بعض شركاتها.

سيولة قطاعات البورصة: في البورصة 5 قطاعات نشطة، تساهم بنحو 86.9% من قيمتها، وحازت على 91% من السيولة، بما يوحي بتناسق بين السيولة وثقل تلك القطاعات في قيمة البورصة. ولكن، ضمن تلك القطاعات كان هناك إنحراف في توجهات السيولة، فقطاع الخدمات المالية حاز على 26.8% من سيولة البورصة، بما يعادل نحو 2.7 ضعف مساهمته في قيمتها، والقطاع العقاري حاز على 20.8% من سيولة البورصة وبما يعادل 2.6 ضعف مساهمته في قيمتها، والقطاعين قطاعي مضاربة. بينما حاز قطاع البنوك على 22.4% من سيولة البورصة، أي بما يوازي 46.3% فقط من مساهمته في قيمتها، أي أن نصيبه من السيولة أقل من نصف مساهمته في القيمة، وقطاع البنوك الأكثر إنضباطاً وملاءة والأكثر استفادة من ارتفاع أسعار الأصول. أما بقية القطاعات السبعة، سائلة وغير سائلة، كلها حازت من السيولة نسباً مقاربة لمساهمتها في قيمة البورصة.

نتائج بنك الكويت الدولي 2016

أعلن بنك الكويت الدولي نتائج أعماله، للسنة المنتهية في 31 ديسمبر 2016، والتي تشير إلى أن صافي ربح البنك، بعد خصم الضرائب، بلغ نحو 18.2 مليون دينار كويتي، بارتفاع بلغ قدره 2.2 مليون دينار كويتي، ومسجلاً نسبة ارتفاع بلغت 13.5%، مقارنة بنحو 16.1 مليون دينار كويتي، لعام 2015. ويعود الفضل

في ارتفاع مستوى الأرباح الصافية، إلى انخفاض في جملة المخصصات بنحو 63.1%. على الرغم من انخفاض الربح التشغيلي للبنك بنحو 38.6%، وتحقق ذلك نتيجة انخفاض إجمالي الإيرادات التشغيلية مقابل ارتفاع في إجمالي المصروفات التشغيلية. ويعرض الرسم البياني التالي، التطور في مستوى الأرباح الخاصة لمساهمي البنك خلال الفترة (2008-2016).

وفي التفاصيل، انخفض إجمالي الإيرادات التشغيلية للبنك بنحو 17.6 مليون دينار كويتي، وصولاً إلى نحو 63.2 مليون دينار كويتي، مقارنة مع 80.7 مليون دينار كويتي، لعام 2015. حدث ذلك نتيجة انخفاض بند الإيرادات الأخرى بنحو 17.1 مليون دينار كويتي، وصولا إلى نحو 1.2 مليون دينار كويتي، مقارنة بنحو 18.2 مليون دينار كويتي، حيث تضمن هذا البند في عام 2016، مبلغ 59 ألف دينار كويتي فقط مقابل مبلغ 16.6 مليون دينار كويتي في عام 2015، وهذا الربح ناتج عن تسوية نهائية لمديونية أحد العملاء كانت سارية قبل التحول إلى بنك إسلامي. وانخفض، أيضاً، بند إيرادات استثمارات بنحو 2.7 مليون دينار كويتي، وصولا إلى نحو 2.7 مليون دينار كويتي، مقارنة مع نحو 5.4 مليون دينار كويتي. بينما ارتفع بند صافي إيرادات التمويل بنحو 1.9 مليون دينار كويتي، وصولاً إلى نحو 49.7 مليون دينار كويتي، مقارنة بنحو 47.9 مليون دينار كويتي.

من جهة أخرى، ارتفع إجمالي المصروفات التشغيلية، بنحو 3.3 مليون دينار كويتي، أو بنسبة 12.2%، وصولاً إلى نحو 30.1 مليون دينار كويتي، مقارنة مع نحو 26.8 مليون دينار كويتي، نتيجة ارتفاع معظم بنود المصروفات التشغيلية، باستثناء بند الاستهلاك الذي انخفض بنحو 3.3%. وبلغت نسبة إجمالي المصروفات التشغيلية إلى إجمالي الإيرادات التشغيلية نحو 47.6%، مقارنة بنحو 33.2% في عام 2015. وانخفض بند المخصصات بنحو 23.1 مليون دينار كويتي، أو ما نسبته 63.1%، كما أسلفنا، وصولاً إلى نحو 13.5 مليون دينار كويتي مقارنة بنحو 36.6 مليون دينار كويتي. وعليه، ارتفع هامش صافي الربح، بنحو 28.9%، بعد أن كان نحو 19.9% لعام 2015.

وتشير البيانات المالية للبنك إلى أن إجمالي الموجودات سجل ارتفاعاً، بلغ قدره 56 مليون دينار كويتي ونسبته 3.1%، ليصل إلى نحو 1.846 مليار دينار كويتي، مقابل 1.790 مليار دينار كويتي، في نهاية عام 2015. حيث ارتفع بند مدينو التمويل بنحو 95.1 مليون دينار كويتي، أي نحو 8.1% وصولاً إلى 1.268 مليار دينار كويتي (68.7% من إجمالي الموجودات)، مقارنة بنحو 1.173 مليار دينار كويتي (65.6% من إجمالي الموجودات) في نهاية عام 2015. وبلغت نسبة مدينو تمويل إلى إجمالي الودائع نحو 82.2% مقارنة بنحو 78.1%. وارتفع، أيضاً، بند استثمارات في أوراق مالية بنحو 21.3 مليون دينار كويتي، أي بنحو 32.9%، وصولاً إلى 86 مليون دينار كويتي (4.7% من إجمالي الموجودات)، مقارنة مع 64.7 مليون دينار كويتي (3.6% من إجمالي الموجودات) في نهاية عام 2015. بينما، انخفض بند المستحق من بنوك بنحو 64.3 مليون دينار كويتي، أو ما نسبته 14.1%، وصولاً إلى 393.3 مليون دينار كويتي (21.3% من إجمالي الموجودات)، مقارنة بنحو 457.6 مليون دينار كويتي (25.6% من إجمالي الموجودات).

وتشير الأرقام إلى أن مطلوبات البنك (من غير احتساب حقوق الملكية) قد سجلت ارتفاعاً بلغت قيمته 48.8 مليون دينار كويتي، أي ما نسبته 3.2% لتصل إلى نحو 1.591 مليار دينار كويتي، مقارنة بنحو 1.542 مليار دينار كويتي بنهاية عام 2015. وبلغت نسبة إجمالي المطلوبات إلى إجمالي الموجودات نحو 86.19% مقارنة بنحو 86.16% في عام 2015.

وتشير نتائج تحليل البيانات المالية إلى أن جميع مؤشرات ربحية البنك قد سجلت ارتفاعاً، مقارنة مع نهاية عام 2015، إذ ارتفع مؤشر العائد على معدل حقوق المساهمين الخاص بمساهمي البنك (ROE) إلى نحو 7.3%، مقارنة بنحو 6.6%، وارتفع، مؤشر العائد على معدل موجودات البنك (ROA)، ارتفاعاً طفيفاً، إلى نحو 1% مقارنة مع 0.9%. وارتفع، أيضاً، العائد على رأسمال البنك (ROC) إلى نحو 17.6%، مقارنة بنحو 15.5%، وارتفعت ربحية السهم (EPS) إلى نحو 19.5 فلس مقابل نحو 17.1 فلس، لعام 2015. وانخفض مؤشر مضاعف السعر/ الربحية (P/E) إلى نحو 10.6 مرة، أي تحسن، مقارنة مع 13.2 مرة، نتيجة ارتفاع ربحية السهم الواحد بنحو 13.8%، مقارنة بتراجع السعر السوقي للسهم وبحدود 8.8%. وبلغ مؤشر مضاعف السعر/ القيمة الدفترية (P/B) نحو 0.8 مرة مقارنة مع 0.9 مرة في نهاية عام 2015. وأعلن البنك نيته توزيع أرباح نقدية بنسبة 10% من القيمة الإسمية للسهم، أي ما يعادل 10 فلوس لكل سهم، وهذا يعني أن السهم قد حقق عائداً نقدياً بلغت نسبته 4.9% على سعر الإقفال في نهاية ديسمبر 2016، والبالغ نحو 206 فلس كويتي للسهم الواحد. وبلغت التوزيعات النقدية 9 فلوس كويتية عن عام 2015، أي أن البنك زاد من معدلات توزيعاته.