أوضح تقرير «الشال» الإقتصادي الأسبوعي أنه لم يقم بحصر عدد الاقتراحات بقوانين في مجلس الأمة التي تفرض الإبقاء على أسعار السلع والخدمات كما كان مستواها قبل ركود سوق النفط في خريف عام 2014، ولكنها برقمين، أي أكثر من 10، ذلك معناه حالة عامة من إنكار أن سوق النفط فقد نحو 60% من مستوى أسعاره، وأن ذلك الانخفاض في أسعار النفط حقيقة طويلة الأمد هذه المرة. والحجج الداعمة لمثل هذا التوجه هي، أولاً، أن العجز المالي ليس حقيقي وإنما دفتري، وثانياً، تشكيك بدستورية إجراءات تعديل الأسعار، وثالثاً، هي ذلك الجدل الذي لا ينتهي حول هدر الحكومة في نفقاتها، والأخير في تقديرنا هو أقوى الحجج وهو للأسف صحيح. ونجاح تمرير تلك الإقتراحات بقوانين يملك زخماً أكيداً لأنها مقدمة من كل ألوان الطيف السياسي في مجلس الأمة، رغم هوة الخلاف الشاسعة بينهم، بينما خطورتها كامنة بأن إستدامة مثل هذا الوضع للمالية العامة مستحيل، وثمنها سوف يدفعه مستقبلاً الغالبية الساحقة من الناس العاديين. وتنحصر أهداف هذه القوانين في إلغاء زيادة أسعار أو نوايا زيادة السلع أو الخدمات العامة مثل البنزين أو وحدة الكهرباء، وأخيراً، إمتد الأمر إلى فائدة قروض المتقاعدين والضغط لخفض سني التقاعد. ولأن إهتمامنا وإختصاصنا هو الجانب المالي والاقتصادي، نود التأكيد على حقيقة أن الموقف الحكومي ضعيف هو أمر لا جدال حوله، وأن الدفاع عن خفض الضرائب السلبية -الدعوم- من دون حصافة في إستخدام الأموال، يجعلها دائمة التراجع. ولكننا نفترض أيضاً، بأن الحكومة ليست الدولة، وأن الحفاظ على ديمومة الدولة هو مسئولية الجميع، لذلك من المفروض خوض عملية إصـلاح علـى جبهتيـن، إصلاح جوهري لجانب النفقات

بحساب عسير لهدر الحكومة، وتعزيز تدريجي لجانب الإيرادات، والأهم هو بعض الترشيد في جانب الإستهلاك مادمنا ننشد إستدامة الدولة.

وفي بدايات الألفية الثالثة، قدم نصح قاطع للسلطتين التنفيذية والتشريعية، بأن زمن الإصلاح هو الآن، أي في زمن رواج سوق النفط، ولو إستمعتا إلى ذلك الرأي، ومن أطراف عديدة، لما تعدت النفقات العامة حاجز الـ 8 مليار دينار كويتي بحلول عام 2015. ذلك لو تحقق، لأصبحت الكويت في منأى عن مأزق عجز المالية العامة الحالي، وكانت إستدامة المالية العامة ممكنة عند مستوى أسعار النفط الحالية وأدنى، ولكانت الكويت حالياً أقرب إلى وضع النرويج المالي. ذلك كله بات تاريخ، لن يجدي التحسر عليه، ولكن الأخطر هو، أن تقاعس الحكومة عن وقف هدر النفقات، ومقترحات القوانين الشعبوية التي يتبناها مجلس الأمة، يدفعان بإتجاه أوضاع فنزويلا السيئة، والخلاف في بلوغها كامن في التوقيت، وهل هو عقد أو عقدين أو ثلاثة من الزمن. وحتى لا تتكرر خطيئة بدايات الألفية الحالية، لابد من أخذ إستراحة، يكلف خلالها طرف محايد بعمل إسقاطات على الأرقام، بعدها لا بأس من إتخاذ أي قرار وفي أي إتجاه، إن كانت القناعة هي ضمان إستدامة المالية العامة للبلد ومعها إستقراره مهما كانت سياساته المالية.

البورصة والانسحابات

يدور جدل مستحق حول إنسحاب شركات مدرجة من السوق الرسمي في البورصة، ونظراً لارتفاع عدد تلك الشركات المنسحبة أو تلك الراغبة في الإنسحاب، يغلب على ذلك الجدل وصم تلك الظاهرة بأنها توجه سلبي. وقمنا من جانبنا برصد لتلك الظاهرة بدءاً من تاريخ 21/04/2011 وهو التاريخ الذي بلغ فيه عدد الشركات المدرجة أقصاه، عند 217 شركة مدرجة، ورغم أن أي حكم قاطع حول هذه الظاهرة قد لا يكون دقيق، إلا أننا لازلنا نعتقد أنها تطور إيجابي ولصالح البورصة على المدى المتوسط.

وحتى تاريخ إعداد التقرير، بلغ عدد الشركات المدرجة التي انسحبت 42 شركة، وتلك التي حدد موعداً لإنسحابها 9 شركات، ليبلغ مجموعها 51 شركة، بينما أدرجت في السوق منذ ذلك التاريخ أيضاً، 8 شركات. وبلغت القيمة السوقية للشركات التي إنسحبت عند إنسحابها إضافة إلى تلك الشركات المقرر إنسحابها كما هي قيمتها في 31/03/2017، نحو 1.308 مليار دينار كويتي، أي 4.6% من القيمة السوقية لكل السوق كما في نهاية الربع الأول من عام 2017، بينما نسبتها إلى العدد بتاريخ الذروة تبلغ 23.6%، أي أن معظمها شركات صغيرة، ومعظمها غير سائلة، وخاسرة. ضمنها نحو 6 شركات لا تنطبق عليها كل العناصر السلبية المذكورة، فقد تكون كبيرة نسبياً، أو رابحة، أو حتى الإثنين، ولكنها لسبب ما، ليست سائلة وسعرها السوقي هابط من دون مبرر، بما ينتفي معه الغرض من إدراجها، لذلك كان قرار انسحابها.

وفي المقابل، أدرجت في السوق 8 شركات فقط، ولكن، قيمتها السوقية كما في نهاية الربع الأول من العام الجاري، كانت 1.292 مليار دينار كويتي، وهي قيمة مساوية تقريباً لقيمة كل الشركات المنسحبة أو تلك الراغبة في الإنسحاب، وسيولة أسهمها أعلى من سيولة تلك الشركات أيضاً. ورغم كثرة الإنسحابات التي تمت، ظل عدد الشركات المدرجة الآن 178 شركة، ينخفض إلى 169 شركة خلال العام الجاري ما لم تدرج شركات جديدة بعد إنسحاب الشركات الراغبة في الإنسحاب، ويبقى ثاني أعلى عدد للشركات المدرجة في الإقليم بعد السوق السعودي الذي يشمل 176 شركة.

ويبدو أن شركة البورصة قد بدأت بداية جيدة، وربما جاء داعماً لها ارتفاع سيولتها منذ بداية العام الجاري حتى الآن، وإنسحاب الشركات الصغيرة والخطرة، يفترض أنه يقلل من مخاطر التعامل في البورصة ويزيد مستوى الثقة في تعاملاتها، ولا نعتقد بضرورة مقاومته رغم أنه يعني خسارة بعض الإيرادات على المدى القصير. والجهد الإيجابي يفترض أن ينحصر بإبدال الشركات المنسحبة بإقناع شركات كبيرة ومليئة بالإدراج في البورصة، ومن التجربة الأخيرة، كان واضحاً أن ثقل 8 شركات جديدة الإدراج كان مساوياً لثقل 51 شركة مدرجة منسحبة أو في الطريق إلى الإنسحاب.

تقرير صندوق النقد الدولي حول النمو الاقتصادي

صدر عن صندوق النقد الدولي بتاريخ 18/04/2017 تقرير حول النمو الاقتصادي، في أرقامه بعض التفاؤل، حيث يتوقع للاقتصاد العالمي أن ينمو في عام 2017 بنحو 3.5% ارتفاعاً من معدل نمو بنحو 3.1% في عام 2016، ويستمر زخم النمو متصاعداً وبنحو 3.6% في عام 2018. والارتفاع المتوقع في معدلات النمو سوف يشمل الدول المتقدمة والاقتصادات الناشئة والدول متدنية الدخل، ومحرك ذلك النمو هو التحسن في قطاعي الصناعة والتجارة.

الاقتصادات المتقدمة سوف ترفع معدلات نموها من 1.7% في عام 2016، إلى 2% في كل من عامي 2017 و2018، أعلاها نمو هو الاقتصاد الأمريكي أكبر اقتصادات العالم، وبنحو 2.3% و2.5% في عامي 2017 و2018 على التوالي. والاقتصادات الناشئة والنامية سوف ترفع معدلات نموها من 4.1% في عام 2016 إلى 4.5% و4.8% في عامي 2017 و2018 على التوالي، والدعم الرئيس سوف يأتي من النمو الاستثنائي للاقتصاد الهندي بنحو 7.2% و7.7% في عامي 2017 و2018. المفارقة هي في توقعات إستمرار فقدان الاقتصاد الصيني لهامش من معدلات نموه لتهبط من مستوى 6.7% في عام 2016، إلى 6.6% في عام 2017 وإلى 6.2% في عام 2018، وإن كان راسمو السياسة الاقتصادية في الصين يعتقدون بتحقيق معدلات نمو أعلى.

تلك النظرة المتفائلة للنمو الاقتصادي لا تشمل دول مجلس التعاون الخليجي عن عام 2017، فالبحرين وحــدها، ورغــم العجــز الكبيـر فـي حسابهـا الجـاري -3.6% من الناتج المحلي الإجمالي- عدلت معدلات نموها إلى الأعلى من 1.8% في تقرير سابق إلى 2.3% في التقرير الحالي. وأبقى التقرير معدلات النمو ثابتة في تقريره السابق والحالي لكلاً من السعودية وقطر، للسعودية ضعيف وبمعدل 0.4% للعام الجاري، وقطر حافظت على أعلى معدلات النمو ضمن دول مجلس التعاون الخليجي وبحدود 3.4% في التقريرين. الدول الثلاث الأخرى، تم خفض معدلات النمو المتوقعة لها في عام 2017، أدنى خفض طال الإمارات، أو من 2.5% في التقرير السابق إلى 1.5% في التقرير الحالي، ولعُمان من 2.6% إلى 0.4% فقط في التقرير الحالي. الكويت وحدها، وأسوة بكل المؤشرات الأخرى التي تخلفت بها، طالها أعلى نصيب من التخفيض، فبينما كانت توقعات التقرير السابق تشير إلى نمو بنحو 2.6%، تحولت توقعات التقرير الحالي إلى نمو سالب بنحو -0.2%.

وكل العوامل الأخرى التي ساهمت في ضعف نمو دول مجلس التعاون الخليجي تنطبق على الكويت، فضعف أسعار النفط عامل، وحالة عدم الإستقرار في المنطقة عامل آخر، ولكن، تحول الكويت إلى النمو السالب في تقديرنا ناتج عن عجزها في تبني أي سياسات إصلاح مالي واقتصادي. وحتى تلك الخطوات الخجولة والمتواضعة التي اتخذتها في طريق الإصلاح، إما تم التخلي عنها أو في الطريق، هذا إلى جانب تخلفها في مؤشر مدركات الفساد وبيئة ممارسة الأعمال والتنافسية والشفافية، ولابد من حد أدنى من الوعي والقلق تجنباً لبعض مخاطر المستقبل.

نتائج بنك الكويت الدولي – الربع الأول 2017

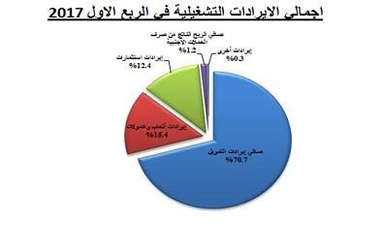

أعلن بنك الكويت الدولي نتائج أعماله، للربع الأول من العام الحالي، والتي تشير إلى أن صافي ربح البنك، بعد خصم الضرائب، بلغ نحو 7.61 مليون دينار كويتي، بارتفاع مقداره 879 ألف دينار كويتي، ومسجلاً نسبة ارتفاع بلغت نحو 13%، مقارنة بنحو 6.73 مليون دينار كويتي، للفترة ذاتها من عام 2016. ويعزى هذا الارتفاع في مستوى الأرباح الصافية، إلى انخفاض جملة المخصصات بنحو 41.1%، وارتفاع إجمالي الربح التشغيلي قبل خصم المخصصات بنحو 1.2%.

وارتفع إجمالي الإيرادات التشغيلية للبنك بقيمة أعلى من ارتفاع إجمالي المصروفات التشغيلية، وبنحو 389 ألف دينار كويتي، أو بنسبة 2.5%، وصولاً إلى نحو 15.9 مليون دينار كويتي، مقارنة مع نحو 15.51 مليون دينار كويتي، للفترة نفسها من عام 2016، وذلك نتيجة ارتفاع بند إيرادات استثمارات بنحو 1.5 مليون دينار كويتي، وصولاً إلى نحو 2 مليون دينار كويتي (وتمثل نحو 12.4% من إيرادات التشغيل)، مقارنة بنحو 420 ألف دينار كويتي (أي نحو 2.7% من الإجمالي). بينما انخفضت باقي بنود الإيرادات التشغيلية بنحو 1.1 مليون دينار كويتي، وصولاً إلى نحو 13.9 مليون دينار كويتي، مقارنة بنحو 15.1 مليون دينار كويتي.

وارتفع إجمالي المصروفات التشغيلية بنحو 284 ألف دينار كويتي، أو بنسبة 4.4%، وصولاً إلى نحو 6.73 مليون دينار كويتي، مقارنة مع نحو 6.45 مليون دينار كويتي للفترة نفسها من عام 2016، وذلك نتيجة ارتفاع بند تكاليف موظفين بنحو 360 ألف دينار كويتي، حين بلغ نحو 4 مليون دينار كويتي، مقارنة مع نحو 3.63 مليون دينار كويتي. وانخفض إجمالي المخصصات بنحو 841 ألف دينار كويتي، أو ما نسبته 41.1%، كما أسلفنا، وصولاً إلى نحو 1.2 مليون دينار كويتي مقارنة بنحو 2.04 مليون دينار كويتي. وهذا يفسر ارتفاع هامش صافي الربح، حيث بلغ نحو 45.4%، بعد أن بلغ نحو 40.4% خلال الفترة المماثلة من عام 2016.

وتشير البيانات المالية للبنك إلى أن إجمالي الموجودات سجل ارتفاعاً، بلغ قدره 64.5 مليون دينار كويتي ونسبته 3.5%، ليصل إلى نحو 1.911 مليار دينار كويتي، مقابل نحو 1.846 مليار دينار كويتي، في نهاية عام 2016، وارتفع بنحو 128.5 مليون دينار كويتي، أو ما نسبته 7.2%، عند المقارنة بالفترة نفسها من عام 2016، حين بلغ نحو 1.782 مليار دينار كويتي. وارتفع بند مدينو تمويل بنحو 29.6 مليون دينار كويتي، أي نحو 2.3% وصولاً إلى نحو 1.298 مليار دينار كويتي (67.9% من إجمالي الموجودات)، مقارنة بنحو 1.268 مليون دينار كويتي (68.7% من إجمالي الموجودات) في نهاية عام 2016، وارتفع بنحو 9.6%، أو نحو 113.2 مليون دينار كويتي، مقارنة بنحو 1.185 مليار دينار كويتي (66.5% من إجمالي الموجودات)، في الفترة نفسها من عام 2016. وبلغت نسبة إجمالي مدينو تمويل إلى إجمالي الودائع نحو 80.8% مقارنة بنحو 79.6%. بينما انخفض بند المستحق من بنوك بنحو 3.9 مليون دينار كويتي، أو بنحو 1%، وصولاً إلى نحو 389.4 مليون دينار كويتي (20.4% من إجمالي الموجودات)، مقارنة مع نحو 393.3 مليون دينار كويتي (21.3% من إجمالي الموجودات) في نهاية عام 2016، وانخفض بنحو 12.4%، أي نحو 55.2 مليون دينار كويتي، مقارنة بالفترة نفسها من العام 2016، حين بلغ نحو 444.6 مليون دينار كويتي (24.9% من إجمالي الموجودات).

وتشير الأرقام إلى أن مطلوبات البنك (من غير احتساب حقوق الملكية) قد سجلت ارتفاعاً بلغت قيمته 66.5 مليون دينار كويتي، أي ما نسبته 4.2% لتصل إلى نحو 1.657 مليار دينار كويتي، مقارنة بنحو 1.591 مليار دينار كويتي بنهاية عام 2016. وحققت ارتفاعاً بنحو 121.6 مليون دينار كويتي، أي بنسبة نمو 7.9% عند المقارنة بما كان عليه ذلك الإجمالي في نهاية الربع الأول من العام الفائت. وبلغت نسبة إجمالي المطلوبات إلى إجمالي الموجودات بنحو 86.8% مقارنة بنحو 86.2%.

وتشير نتائج تحليل البيانات المالية المحسوبة على أساس سنوي إلى أن جميع مؤشرات ربحية البنك سجلت ارتفاعاً، مقارنة مع الفترة نفسها من عام 2016، إذ ارتفع مؤشر العائد على معدل حقوق المساهمين الخاص بمساهمي البنك (ROE) إلى نحو 12.1%، مقارنة بنحو 11%، وارتفع العائد على معدل رأسمال البنك (ROC) إلى نحو 29.4%، مقارنة بنحو 26%، وارتفع، أيضاً، مؤشر العائد على معدل الموجودات البنك (ROA) إلى نحو 1.6% مقارنة مع نحو 1.5%. وارتفعت ربحية السهم (EPS) إلى نحو 8.1 فلس مقارنة بنحو 7.2 فلس، وبلغ مؤشر مضاعف السعر/ الربحية (P/E) نحو 7.3 مرة، مقارنة مع نحو 6.8 مرة. وتحقق ذلك نتيجة ارتفاع السعر السوقي للسهم وبنسبة 21.4%، مقارنة بمستوى سعره في 31 مارس 2016، مقابل ارتفاع أقل لربحية السهم الواحد (EPS) بنحو 12.8% عن مستواها في نهاية مارس 2016. وبلغ مؤشر مضاعف السعر/ القيمة الدفترية (P/B) نحو 1 مرة مقارنة مع 0.8 مرة في للفترة نفسها من العام السابق.

الأداء الأسبوعي لبورصة الكويت

كان أداء بورصة الكويت، خلال الأسبوع الماضي (أربعة أيام تداول بمناسبة الإسراء والمعرج)، أقل نشاطاً، حيث انخفضت مؤشرات كل من قيمة الأسهم المتداولة، وكمية الأسهم المتداولة، وعدد الصفقات المبرمة، وقيمة المؤشر العام. وكانت قراءة مؤشر الشال (مؤشر قيمة) في نهاية تداول يوم الأربعاء الماضي، قد بلغت نحو 382.3 نقطة، وبإنخفاض بلغ قيمته 5.7 نقطة، ونسبته 1.5% عن إقفال الأسبوع الذي سبقه، بينما ارتفع بنحو 19.3 نقطة، أي ما يعادل 5.3% عن إقفال نهاية عام 2016.