أوضح تقرير «الشال» الاقتصادي أن كلا من هيئة أسواق المال وشركة بورصة الكويت تخططان وتعملان على أن يكون حجم البورصة -أي عدد شركاتها المدرجة- أصغر، بما يتناسب وحجم سيولتها الحالية، والأهم، هو أن مكوناتها سوف تصبح أفضل. في العام الحالي -2017-، وحتى نهاية شهر أبريل الفائت، اكتمل الإنسحاب الإختياري من الإدراج في السوق الرسمي لـ 7 شركات، ليصبح عدد الشركات المدرجة 177 شركة، ومن المقدر أن يكتمل إنسحاب 8 شركات راغبة أخرى حتى نهاية العام الجاري، لينخفض عدد الشركات المدرجة إلى 169 شركة. ومن أصل 15 شركة مطلوب منها توفيق أوضاعها مع متطلبات الإستمرار في الإدراج، قررت هيئة أسواق المال نقل 11 شركة للسوق الموازي، ليصبح عدد الشركات المدرجة مع نهاية العام الجاري نحو 158 شركة، وأعطيت لـ 4 شركات أخرى مهلة حتى شهر أغسطس القادم لتوفيق أوضاعها، وما لم توفق، كلها أو بعضها قد ينقل إلى السوق الموازي.

ومعظم الشركات المنسحبة أو المنقولة إلى السوق الموازي، ضعيفة القيمة والسيولة، فالشركات الـ 7 التي تم إنسحابها تمثل 3.8% من عدد الشركات المدرجة، ولكنها لا تساهم سوى بـ 0.54% من قيمة شركات البورصة. والشركات الـ 8 المقدر إنسحابها حتى نهاية العام الجاري، تمثل نحو 4.5% من المتبقي من عدد الشركات المدرجة، ولكنها لا تساهم سوى بنحو 0.74% من قيمة شركات البورصة. والشركات الـ 11 التي إنتقلت إلى السوق الموازي، تمثل نحو 6.5% من عدد المتبقي من الشركات المدرجة، ولا تساهم سوى بنحو 0.3% من قيمة شركات البورصة.

وذكرنا في أكثر من تقرير، بأن بورصة الكويت كانت أكثر بورصات الإقليم إزدحاماً بعدد الشركات، ولكنها كانت الأضعف من حيث نصيب الشركة المدرجة من سيولتها من الأسواق الأربعة الأخرى الكبيرة نسبياً. فحتى عام 2008، كان إنتاج الشركات وإدراجها في بورصة الكويت، هدفاً بحد ذاته، ورغم الإختلاف الجوهري في بيئة الأعمال ما بعد الأزمة، ظل هذا الوهم سائداً حتى عام 2011 عندما بلغ عدد الشركات المدرجة أقصاه، وتسبب الإزدحام في تكاليف لا ضرورة لها.

وإستمرار كلاً من هيئة أسواق المال وشركة بورصة الكويت في مشروع إعادة البورصة إلى الحجم الصحي، سياسة صحيحة، فالمخاطر سوف تنخفض، والمضاربات الضارة سوف تقل، وتوجه وتوزيع السيولة بين الشركات سيكون أفضل. صحيح أنه إجراء تأخر، ولكن خفض عدد الشركات المدرجة في السوق الرسمي بنحو 26 شركة في عام واحد، خطوة كبيرة في إتجاه التصحيح، حتى وإن تأخرت نتائجها الإيجابية قليلاً.

التعليم – إنفاق ومخرجات

التعليم هو صناعة الإنسان، وفي أدبيات الاقتصاد، يقولون بأن الإنسان هو وسيلة وغاية التنمية، أي أن التنمية يصنعها الإنسان القادر، وهدفها الأسمى إستدامة رفاه ذلك الإنسان، لذلك تصبح نوعية التعليم الذي يتلقاه الإنسان وعلاقته الوطيدة بسوق العمل، أحد أهم ركائز نجاح مشروع التنمية. والإنفاق على التعليم يفترض أن يكون مؤشر على جدية مشروع التنمية، ولكن، تلك فقط نصف الحقيقة، فجدوى الإنفاق على التعليم مشروطة، وبقوة، بالتناسب الطردي ما بين حجم الإنفاق ومخرجات نظام التعليم، أي إرتقاء مستوى التعليم بزيادة الإنفاق عليه.

في الكويت، تبلغ نفقات التعليم المقدرة في موازنة 2017/2018 نحو 237.3 مليون دينار كويتي وفقاً لمشروع «كويت جديدة»، أو نحو 16% من مجمل النفقات العامة، أو نحو 9.6% من حجم الناتج المحلي الإسمي لعام 2016 كما يقدره بنك الكويت المركزي، وتلك من أعلى معدلات الإنفاق في العالم، وتبلغ نحو 74.6% من كل النفقات العامة للكويت في موازنة 1999/2000. ضمنها، دعم تعليمي، مثل نفقات الإبتعاث الخارجي والداخلي ومكافآت الطلبة، بنحو 624 مليون دينار كويتي، وهو دعم غير مشروط بالمواءمة ما بين التخصص التعليمي ومتطلبات سوق العمل، وضمنها، أيضاً، نفقات إنشائية بنحو 250 مليون دينار كويتي معظمها لمبنى جامعة وحيدة تأخر 7 سنوات، وشب حريقه السابع قبل فترة قريبة.

ومستوى مخرجات التعليم وفقاً لتقرير للبنك الدولي بمستوى دولة فقيرة ومُدمرة مثل كمبوديا، ومعظم الخريجين ينتهي بهم المطاف بالتسجيل وإنتظار الدور لوظيفة حكومية، وهو جهاز أكثر من نصفه بطالة مقنعة، ولا علاقة لمعظم الوظائف بالإختصاص في مجال العمل، إن وجد في الأصل عمل. وأمام تراخي مقصود، بات بعض التعليم، يدرس من قبل حاصلين على شهادات علمية مزورة، وفي كل التخصصات، وأي مشروع تنمية يتساهل مع مستوى تعليمي بهذا المستوى، نتيجته تنمية عكسية، أو تخلف، لأنها إصابة مباشرة وأليمة لرأس المال البشري.

وتشير إحصاءات «الهيئة العامة للمعلومات المدنية» كما في 31/12/2016، إلى أن هناك أكثر قليلاً من 135 ألف كويتية وكويتي يحملون الشهادات الجامعية وما فوق، أو نحو 10% من السكان المواطنين، وهي نسبة عالية جداً، بينما المؤشرات قاطعة على تخلف الكويت تنموياً. ودليل على أن الإنسان المواطن ليس وسيلة أو غاية التنمية، تشير بيانات «الهيئة العامة للمعلومات المدنية» أن نحو 34% من المواطنين، أي واحد من كل ثلاثة مواطنين، غير معروف تحصيله التعليمي، أي ما إذا كان أمياً أو يحمل شهادة من أي مستوى، وذلك تخلف إحصائي وغياب لأهمية الإنسان المواطن في مشروع التنمية. وفي خلاصة، يبدو أن علاقة الإنفاق على التعليم ومخرجاته باتت عكسية، ويبدو أن مقولة أن الإنسان المواطن هو وسيلة وغاية مشروع التنمية غير صحيح، وإن كان هدف فهو يتحقق بشكل عكسي، وبدلاً من التودد الحكومي والنيابي لشراء ولائه، الأولوية الصحيحة هي لحماية مستقبله، وذلك يتطلب بعض الجهد لصناعة مهاراته بشكل أفضل حتى يستطيع مواجهة تداعيات شح إيرادات النفط، لأن الوضع الحالي على مساوئه، غير قابل للإستدامة.

تقديرات إدارة معلومات الطاقة لإيرادات النفط

وفقاً لتقرير صادر عن إدارة معلومات الطاقة الأمريكية في 15 مايو 2017، بلغت إيرادات النفط لدول أوبك مجتمعة في الشهور الأربعة الأولى من العام الجاري -يناير أبريل- نحو 175 مليار دولار أمريكي، وتقدر أن تبلغ تلك الإيرادات لكامل عام 2017 نحو 527 مليار دولار أمريكي. بينما راوحت تلك الإيرادات للسنوات 2011 و2012 و2013 حول معدل 1100 مليون دولار أمريكي في السنة الواحدة، أي أنها للعام الجاري بحدود 48% من مستويات السنوات الثلاث المذكورة. ولن ترتفع تلك الإيرادات كثيراً في عام 2018، إذ تقدرها بحدود 570 مليار دولار أمريكي، ويظل تقديراً مشروطاً بإستمرار إتفاق ضبط الإنتاج ضمن أوبك والمنتجين المصدرين للنفط خارجها. ولكن، يظل الأثر الموجب للإتفاق على ضبط معدلات الإنتاج بائن، فبعد مستوى قياس أدنى لتلك الإيرادات حين بلغت لأوبك نحو 433 مليار دولار أمريكي في عام 2016، أدى الإتفاق إلى ارتفاعها بنحو 22% في تقديرات عام 2017.

ويبدو أن إتفاقاً جديداً على تمديد ضبط الإنتاج بات وشيكاً، وهذه المرة على مدى زمني يبلغ 9 شهور، أي حتى نهاية الربع الأول من عام 2018، وساهمت تلك النوايا في ارتفاع سعر برميل خام مزيج برنت بنحو 10% في غضون أسبوع. ويظل ذلك هو الواقع على المدى القصير، أي إبقاء الأسعار في حدود 55 دولار أمريكي لبرميل خام برنت، بينما الحقيقة على المدى المتوسط إلى الطويل، هي أن ذلك المعدل من الأسعار

هو أقصى ما يمكن تحقيقه، ومن دون ضمانة لإستمراره. لذلك، وضع المالية العامة في كل دول أوبك بات حرجاً في المستقبل، وليست هناك دولة ضمنها تحقق توازناً في الموازنة، عند هذا المستوى من الأسعار. وسوف ترتفع كثيراً أسعار التعادل لتلك الموازنات في المستقبل بسبب ضغوط النمو الطبيعي للإنفاق العام، وبسبب بدء دفع فوائد وأقساط الديون السيادية التي بدأت تتراكم لسد عجوزات المالية العامة.

والأسبوع الفائت، عقدت المملكة العربية السعودية - ولاحقا دول مجلس التعاون الخليجي- صفقات ضخمة تجاوزت حصيلتها االـ 400 مليار دولار أمريكي خلال زيارة الرئيس «ترامب» إلى المملكة العربية السعودية، ومن المبكر جداً الحكم على أثرها المحتمل على أوضاع المالية العامة لتلك الدول في المستقبل، ولكن، غلبة الإتفاقات ذات الطابع العسكري والأمني ضمنها، تجعلنا نميل إلى ترجيح الأثر السلبي.

ضبط النفقات العامة وتنويع مصادر الدخل لم يعد مجرد خيار لدول المنطقة، فالإستقرار السياسي والاقتصادي والاجتماعي بات مهدداً بعجز المالية العامة، والفشل في المواجهة الجادة والسريعة لإستباق إستفحاله، تعني مراهنة خطرة على إستقرار المنطقة، وكل بلد فيها. وبينما بات لمعظم دول الإقليم رؤى لمواجهة تلك المخاطر، ظلت الكويت متخلفة في إعتماد رؤيتها، فهي لازالت تخطو في مرحلة التجربة والخطأ، أي لازالت تقدم مشروعات متواضعة، ثم لا تلبث أن تتراجع عنها، بينما الوضع يحتاج إلى جراحة حقيقية.

نتائج بيت التمويل الكويتي

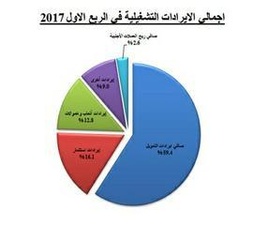

أعلن بيت التمويل الكويتي نتائج أعماله، للربع الأول من العام الحالي، والتي تشير إلى أن صافي أرباح البنك -بعد خصم الضرائب- بلغ نحو 43 مليون دينار كويتي، وبارتفاع بلغ نحو 6 مليون دينار كويتي، أي ما نسبته 16.3%، مقارنة بنحو 37 مليون دينار كويتي، للفترة ذاتها من عام 2016. ويعزى هذا الارتفاع في مستوى الأرباح الصافية، إلى ارتفاع إجمالي الإيرادات التشغيلية مقابل انخفاض في إجمالي المصروفات. وبذلك، ارتفع الربح التشغيلي للبنك، بنحو 35.3 مليون دينار كويتي، وصولاً إلى نحو 98.7 مليون دينار كويتي، مقارنة بنحو 63.4 مليون دينار كويتي.

وفي التفاصيل، ارتفع إجمالي الإيرادات التشغيلية بنحو 31.1 مليون دينار كويتي، أي نحو 22.6%، وصولاً إلى نحو 168.6 مليون دينار كويتي، مقارنة بما قيمته 137.5 مليون دينار كويتي، للفترة نفسها من العام السابق، وجاء ذلك نتيجة ارتفاع بند إيرادات الاستثمار بنحو 22.6 مليون دينار كويتي، وصولاً إلى نحو 27.2 مليون دينار كويتي، مقارنة بنحو 4.6 مليون دينار كويتي. وارتفع، باقي بنود الإيرادات التشغيلية بنحو 9.5 مليون دينار كويتي، وصولاً إلى نحو 136.9 مليون دينار كويتي، مقارنة بنحو 127.4 مليون دينار كويتي. بينما انخفض بند صافي ربح العملات الأجنبية بنحو 1 مليون دينار كويتي، وصولاً إلى نحو 4.5 مليون دينار كويتي، مقارنة بنحو 5.5 مليون دينار كويتي.

ومن جهة أخرى، انخفض إجمالي المصروفات التشغيلية ، بنحو 4.2 مليون دينار كويتي، أو نحو 5.7%، أي من نحو 74.1 مليون دينار كويتي، إلى نحو 69.9 مليون دينار كويتي، نتيجة انخفاض جميع بنود المصروفات التشغيلية. وبلغت نسبة إجمالي المصروفات التشغيلية إلى إجمالي الإيرادات التشغيلية نحو 41.5%، بعد أن بلغت نحو 53.9% خلال الفترة ذاتها من عام 2016. وارتفع إجمالي المخصصات بنحو 22.3 مليون دينار كويتي، وصولاً إلى نحو 43.4 مليون دينار كويتي، مقارنة بنحو 21.1 مليون دينار كويتي. وهذا كله يفسر ارتفاع هامش صافي الربح، إلى نحو 25.8%، مقارنة بنحو 23.1%، للفترة نفسها من العام السابق.

وانخفض إجمالي موجودات البنك، بما قيمته 54.8 مليون دينار كويتي وبنسبة 0.3%، ليصل إلى نحو 16.445 مليار دينار كويتي، مقابل نحو 16.499 مليار دينار كويتي، في نهاية عام 2016، بينما لو تمت مقارنة إجمالي موجودات مع الفترة نفسها من عام 2016، سنجد أنه انخفض بنحو 294.9 مليون دينار كويتي، حين بلغ نحو 16.739 مليار دينار كويتي. وانخفض بند نقد وأرصدة لدى البنوك والمؤسسات المالية بنحو 142.8 مليون دينار كويتي، أي ما نسبته 9.6%، وصولاً إلى نحو 1.352 مليار دينار كويتي (8.2% من إجمالي الموجودات)، مقارنة بنحو 1.495 مليار دينار كويتي في نهاية عام 2016 (9.1% من إجمالي الموجودات)، وانخفض بنحو 312.7 مليون دينار كويتي، مقارنة بالفترة نفسها من العام السابق، حين بلغ نحو 1.665 مليار دينار كويتي (9.9% من إجمالي الموجودات). وانخفض بند مرابحات قصيرة الأجل بنحو 126.1 مليون دينار كويتي، أي ما نسبته 4.4%، وصولاً إلى نحو 2.751 مليار دينار كويتي (16.7% من إجمالي الموجودات)، مقارنة بنحو 2.877 مليار دينار كويتي في نهاية عام 2016 (17.4% من إجمالي الموجودات)، وانخفض بنحو 327.4 مليون دينار كويتي (18.4% من إجمالي الموجودات)، مقارنة بالفترة نفسها من العام السابق، حين بلغ نحو 3.078 مليار دينار كويتي. بينما ارتفع بند مدينو تمويل بنحو 285.5 مليون دينار كويتي، أي ما نسبته 3.5%، وصولاً إلى نحو 8.461 مليار دينار كويتي (51.5% من إجمالي الموجودات)، مقارنة بنحو 8.176 مليار دينار كويتي في نهاية عام 2016 (49.6% من إجمالي الموجودات)، وارتفع بنحو 138.2 مليون دينار كويتي، مقارنة بالفترة نفسها من العام السابق، حين بلغ نحو 8.323 مليار دينار كويتي (49.7% من إجمالي الموجودات). وبلغت نسبة إجمالي مدينو تمويل إلى إجمالي حسابات المودعين نحو 77.5% مقارنة بنحو 76.4%.

وتشير الأرقام إلى أن مطلوبات البنك (من غير احتساب حقوق الملكية) سجلت ارتفاعاً طفيفاً، بلغت قيمته 5.1 مليون دينار كويتي، ونسبته 0.04%، لتصل إلى 14.466 مليار دينار كويتي، بعد أن كانت 14.461 مليار دينار كويتي، في نهاية عام 2016، ولو قارنا إجمالي المطلوبات مع الفترة نفسها من العام السابق، سنجد أنها انخفضت بنحو 268 مليون دينار كويتي، أو بنحو 1.8% حيث كانت آنذاك نحو 14.734 مليار دينار كويتي. وبلغت نسبة إجمالي المطلوبات إلى إجمالي الموجودات نحو 87.97%، بعد أن كانت نحو 88.02%.

وتشير نتائج تحليل البيانات المالية المحسوبة على أساس سنوي، إلى أن كل مؤشرات الربحية للبنك، قد سجلت ارتفاعاً، مقارنة مع الفترة نفسها من عام 2016، حيث ارتفع مؤشر العائد على معدل موجودات البنك (ROA)، ليصل إلى نحو 1%، بعد أن كان عند 0.9%، وارتفع مؤشر العائد على معدل رأسمال البنك (ROC)، أيضاً، ليصل إلى نحو 31.3% بعد أن كان عند 29.6%، وارتفع مؤشر العائد على معدل حقوق المساهمين الخاص بمساهمي البنك (ROE)، ليصل إلى نحو 8.7%، مقارنة بنحو 7.8% وارتفعت ربحية السهم الخاصة بمساهمي البنك (EPS) إلى نحو 6.8 فلساً، مقارنة بنحو 6 فلساً. وبلغ مؤشر مضاعف السعر/ ربحية السهم الواحد (P/E) نحو 19.5 ضعف، أي تحسن قليلاً، مقارنة بنحو 20 ضعف، وذلك نتيجة ارتفاع ربحية السهم (EPS) بنحو 13%، مقارنة بارتفاع أقل في السعر السوقي بنحو 10.4%، مقارنة مع 31 مارس 2016، وبلغ مؤشر مضاعف السعر/ القيمة الدفترية (P/B) نحو 1.5 ضعف مقارنة بنحو 1.3 ضعف.