أوضح تقرير «الشال» الاقتصادي الأسبوعي أنه بانتهاء شهر مايو 2017، انتهى الشهر الثاني من السنة المالية الحالية 2017/2018، وبلغ معدل سعر برميل النفط الكويتي، لشهر مايو، نحو 48.4 دولار أمريكي للبرميل، منخفضا بما قيمته -2 دولار أمريكي للبرميل، أي ما نسبته نحو -4% عن معدل شهر أبريل البالغ نحو 50.4 دولار أمريكي للبرميل. وهو يزيد بنحو 3.4 دولار أمريكي للبرميل، أي بما نسبته نحو 7.6%، عن السعر الافتراضي الجديد المقدر في الموازنة الحالية والبالغ 45 دولار أمريكي للبرميل، وأيضاً يزيد بنحو 13.4 دولار أمريكي عن معدل سعر البرميل الإفتراضي للسنة المالية الفائتة البالغ 35 دولار أمريكي. وكانت السنة المالية الفائتة 2016/2017، التي انتهت بنهاية شهر مارس الفائت، قد حققت، لبرميل النفط الكويتي، معدل سعر، بلغ نحو 44.7 دولار أمريكي، ومعدل سعر البرميل لشهر مايو 2017 أعلى بنحو 8.3% عن معدل سعر البرميل للسنة المالية الفائتة، ولكنه أدنى بنحو -22.6 دولار أمريكي للبرميل عن سعر التعادل للموازنة الحالية البالغ 71 دولار أمريكي وفقاً لتقديرات وزارة المالية وبعد إقتطاع الـ 10% لصالح إحتياطي الأجيال القادمة.

ويفترض أن تكون الكويت قد حققت إيرادات نفطية في شهر مايو، بما قيمته نحو 1 مليار دينار كويتي، وإذا افترضنا استمرار مستويي الإنتاج والأسعار على حاليهما -وهو افتراض، قد لا يتحقق- فمن المتوقع أن تبلغ قيمة الإيرادات النفطية المحتملة، للسنة المالية الحالية بمجملها، نحو 12.7 مليار دينار كويتي، وهي قيمة أعلى بنحو 1 مليار دينار كويتي عن تلك المقدرة في الموازنة للسنة المالية الحالية، بكاملها، والبالغة نحو 11.7 مليار دينار كويتي. ومع إضافة نحو 1.6 مليار دينار كويتي، إيرادات غير نفطية، ستبلغ جملة إيرادات الموازنة، للسنة المالية الحالية، نحو 14.3 مليار دينار كويتي.

وبمقارنة هذا الرقم باعتمادات المصروفات البالغة نحو 19.9 مليار دينار كويتي، فمن المحتمل أن تحقق الموازنة العامة للسنة المالية 2017/2018 عجزاً، تراوح قيمته ما بين 5-6 مليار دينار كويتي، ولكن رقم ذلك العجز يعتمد أساساً على معدل أسعار النفط وإنتاجه، لما تبقى من السنة المالية الحالية، أو نحو 10 شهور قادمة. والعجز، أيا كانت قيمته، تأكيد بداية مخيفة لحقبة قادمة، فكل المؤشرات توحي بضعف سوق النفط في المستقبل، وكل المؤشرات توحي بغياب الحصافة والقلق الموضوعي على مستقبل البلد لدى إدارته العامة، ويكفي نظرة على نحو 15 مشروع نيابي شعبوي، إما أنها أقرت، أو أنها في الطريق. وذلك تعجيل مضطرد في بلوغ مرحلة اللاعلاج، نتيجة عدم إستدامة المالية العامة، ومعها اقتصاد يعتمد كلياً على المالية العامة، وبفقدانها، سيوضع إستقرار البلد على المحك.

أداء بورصة الكويت – مايو 2017

استمر الإنحسار في أداء البورصة خلال شهر مايو، بالمقارنة مع شهر أبريل 2017، إذ انخفضت كل من مؤشرات القيمة والكمية وعدد الصفقات المبرمة وقيمة المؤشر العام (الشال)، وكذلك انخفضت المؤشرات الثلاثة للبورصة. وبلغت سيولة البورصة في مايو 2017 نحو 300.7 مليون دينار كويتي، مقارنة بنحو 517.5 مليون دينار كويتي في شهر أبريل 2017، أي أنها تراجعت بنحو 41.9%، وبلغ المعدل اليومي لشهر مايو نحو 13.1 مليون دينار كويتي، منخفضاً عن شهر أبريل بنحو 49.5%، لكنه ارتفع بنحو 16.9% عند مقارنته مع مايو 2016. وانخفض عدد الشركات المدرجة في البورصة خلال الشهر من 177 شركة إلى 165 شركة (حيث انتقلت 11 شركة من السوق الرسمي إلى السوق الموازي، وانسحبت الشركة الكويتية للمسالخ من الإدراج). وبلغ حجم سيولة البورصة في خمسة أشهر (أي في 106 يوم عمل) نحو 3.523 مليار دينار كويتي، وبلغ معدل قيمة التداول اليومي نحو 33.2 مليون دينار كويتي، مرتفعةً بنحو 2.9 أضعاف مقارنة بمعدل قيمة التداول اليومي لعام 2016، ونحو 2.6 ضعف مقارنة بمعدل قيمة التداول اليومي للشهور الخمسة الأولى من عام 2016. ولازالت توجهات السيولة منذ بداية العام تشير إلى إن نصف الشركات المدرجة لم يحصل سوى على 4% فقط من تلك السيولة، ضمنها 50 شركة حظيت بنحو 0.4% فقط من تلك السيولة، وشركتان من دون أي تداول. أما الشركات السائلة، فقد حصلت 15 شركة قيمتها السوقية تبلغ 1.7% فقط من قيمة الشركات المدرجة، على نحو 24% من سيولة البورصة، ذلك يعني أن نشاط السيولة الكبير لازال يحرم نحو نصف الشركات المدرجة منها، وعلى النقيض، يتوجه بشدة إلى شركات لا قيمة لها، وتلك حالة مرضية ربما كانت سبباً رئيسياً في الإنحسار المستمر للسيولة. أما توزيع السيولة على فئات الشركات الأربعة في الشهور الخمسة الأولى من العام الجاري، فكان كالتالي:

• 10% الأعلى سيولة: ساهمت 18 شركة مدرجة بنحو 46.3% من القيمة السوقية للبورصة، بينما استحوذت على نحو 54.4% من سيولة البورصة، كان ضمنها 11 شركة كبيرة، بنحو 98.2% من القيمة السوقية لتلك الفئة، وكان نصيبها 75.9% من سيولة تلك الفئة، و7 شركات صغيرة استحوذت على 24.1% من سيولة تلك الفئة، قيمتها السوقية 0.9% فقط من قيمة كل شركات البورصة، وبينما حظيت شركات كبيرة بسيولة عالية تستحقها، لازال الإنحراف كبيراً بإتجاه شركات صغيرة.

• 10% الأعلى قيمة سوقية: وساهمت تلك الفئة بنحو 71.2% من قيمة البورصة، واستحوذت على نحو 33.3% من سيولتها، ولكن، ضمنها كان إنحراف السيولة بائن لصالح 9 شركات، حيث حظيت بنحو 89.6% من سيولة تلك الفئة، تاركة نحو 10.4% من سيولة الفئة لـ 9 شركات كبيرة أخرى.

• 10% الأدنى قيمة سوقية: وساهمت تلك الفئة بنحو 0.4% من قيمة البورصة، إلا أنها استحوذت على نحو 5.2% من سيولة البورصة، وضمنها حازت 11 شركة على 97.5% من سيولة تلك الفئة، بينما لم تحظى 7 شركات صغيرة أخرى سوى 2.5% فقط من سيولة الفئة، ذلك الإنحراف في السيولة ضمن الفئة، يوحي بارتفاع شديد لجرعة المضاربة على بعض شركاتها، وهو إنحراف قد يبدأ في الإنحسار إن إستمر إنحسار سيولة البورصة في المستقبل.

• سيولة قطاعات البورصة: في البورصة 5 قطاعات نشطة، تساهم بنحو 86.6% من قيمتها، وحازت على 92.1% من السيولة، بما يوحي بتناسق بين السيولة وثقل تلك القطاعات في قيمة البورصة. ولكن، ضمن تلك القطاعات كان هناك إنحراف في توجهات السيولة، فقطاع الخدمات المالية حاز على 26.4% من سيولة البورصة، بما يعادل نحو 3 ضعف مساهمته في قيمتها، والقطاع العقاري حاز على 21.5% من سيولة البورصة وبما يعادل 2.7 ضعف مساهمته في قيمتها، والقطاعين قطاعي مضاربة. بينما حاز قطاع البنوك على 24.2% من سيولة البورصة، أي بما يوازي 50.3% فقط من مساهمته في قيمتها، أي أن نصيبه من السيولة أقل من نصف مساهمته في القيمة. أما بقية القطاعات السبعة، سائلة وغير سائلة، كلها حازت من السيولة نسباً مقاربة لمساهمتها في قيمة البورصة.

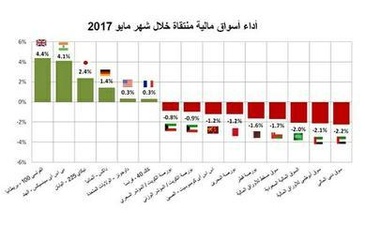

الأداء المقارن لأسواق مالية منتقاة – مايو 2017

كان أداء شهر مايو مائلاً قليلاً للأداء السالب، حيث حققت 8 أسواق من أصل 14 سوقاً خسائر، بينما حققت 6 أسواق مكاسب، والحصيلة كانت إستمرار بقاء 9 أسواق في المنطقة الموجبة كما كان الحال في نهاية شهر أبريل، أي أنها أسواق حققت مكاسب مقارنة بمستويات مؤشراتها في بداية العام الجاري، مما يعني إستمرار بقاء 5 أسواق في المنطقة السالبة.

أعلى الخسائر حققها سوق دبي بفقدان مؤشره -2.2% في شهـر مايـو، ثـم سـوق أبوظبـي ثانياً بفقدان مؤشره -2.1%، والسوق السعودي ثالثاً بفقدان مؤشره -2%، وبشكل عام حققت كل أسواق الخليج السبعة خسائر متفاوتة خلال الشهر، وكان ذلك هو السبب الرئيسي في ميل أداء أسواق العينة إلى السالب. ولازالت خمسة من أسواق الإقليم، هي كل أسواق المنطقة السالبة، وهي كل الأسواق الخاسرة منذ بداية العام الجاري، وعمق أداء شهر مايو خسائرها. وأحد المبررات الرئيسية لتردي أداء أسواق الإقليم، كان إنفجار خلافات جوهرية كامنة بين قادة دول مجلس التعاون الخليجي خلال الشهر، أدت إلى حرب إعلامية طرفيها السعودية والإمارات من جهة، وقطر من جهة أخرى، وإستخدمت فيها مصطلحات وألفاظ لا تقل عن تلك المستخدمة بين دول مجلس التعاون الخليجي وأعدائه التقليديين، وتلك إضافة خطرة إلى عنف الأحداث الجيوسياسية في الإقليم. وإستمر سوق البحرين وبورصة الكويت في المنطقة الموجبة، أي لازالتا محققتان لمكاسب مقارنة بمستوى مؤشريهما في بداية العام الجاري، ولكنهما مستمرتان في إستهلاك طبقة الشحم في المؤشرين الناتجة عن الأداء الموجب للربع الأول من العام الجاري.

على النقيض، حقق 6 من أصل 7 أسواق ناضجة وناشئة مكاسب في شهر مايو، أعلاها حققها السوق البريطاني بإضافة 4.4% إلى مؤشره، ليعزز موقعه في المنطقة الموجبة بعد أن كان على حافتها في نهاية شهر أبريل الفائت.ثاني أكبر الرابحين كان السوق الهندي الذي أضاف مؤشره 4.1% في شهر واحد، لتبلغ مكاسبه منذ بداية العام الجاري نحو 17%، ويحتل صدارة الأسواق الرابحة في الشهور الخمسة الأولى من العام الجاري. وثالث أكبر الرابحين كان السوق الياباني الذي أضاف 2.4% في شهر واحد ليعزز وجوده في المنطقة الموجبة بمكاسب بنحو 2.8% منذ بداية العام، وكان أيضاً على حافة المنطقة الموجبة في نهاية شهر أبريل.

وتبقى المتغيرات الكلية ومعظمها سياسي هي الأكثر تأثيراً على أداء الأسواق المحتمل في شهر يونيو، وبينما عززت نتائج إنتخابات الرئاسة الفرنسية إستقرار أوروبا، ومعها معظم العالم، رغم خلاف أوروبا الحاد مع إدارة الرئيس «ترامب». النقيض حدث في إقليم الخليج، فقد أمد الخلاف الحاد ضمن منظومة دول مجلس التعاون الخليجي وقوداً إلى سخونة الأحداث الجيوسياسية، أي أصبح الإستقرار أكثر هشاشة. وكما كان تأثير ذلك واضحاً على أداء أسواق العينة في شهر مايو، إذ استمر الإنفصام ما بين أداء الأسواق الناضجة والناشئة الموجب بمعظمه، والأداء السالب بمجمله لأسواق إقليم الخليج، من المرجح تكرار نفس السيناريو في شهر يونيو ما لم يحدث إنفراج في أحداث الخلاف الجديد.

نتائج بنك بوبيان – الربع الأول 2017

أعلن بنك بوبيان نتائج أعماله للربع الأول من العام الحالي، والتي تشير إلى أن البنك حقق أرباحاً -بعد خصم الضرائب-، بلغت نحو 10.5 مليون دينار كويتي، بارتفاع مقداره 1.4 مليون دينار كويتي، ونسبته 15.8%، مقارنة بنحو 9.1 مليون دينار كويتي، للفترة ذاتها من عام 2016. ويعود الفضل في ارتفاع الأرباح الصافية إلى ارتفاع إجمالي الإيرادات التشغيلية بقيمة أعلى من ارتفاع إجمالي المصروفات.

وفي التفاصيل، ارتفع إجمالي الإيرادات التشغيلية للبنك بنحـو 4.3 مليـون دينـار كويتـي، أي نحـو 17%، حين

بلغت نحو 29.4 مليون دينار كويتي، مقارنة مع نحو 25.1 مليون دينار كويتي، للفترة نفسها من عام 2016. وتحقق ذلك نتيجة ارتفاع صافي إيرادات التمويل بنحو 3.2 مليون دينار كويتي، وصولاً إلى نحو 24.7 مليون دينار كويتي، مقارنة بنحو 21.5 مليون دينار كويتي، وارتفاع بند صافي إيرادات الاستثمار بنحو 1.2 مليون دينار كويتي، وصولاً إلى نحو 1.8 مليون دينار كويتي، مقارنة بنحو 612 ألف دينار كويتي. بينما انخفض بند صافي إيرادات الأتعاب والعمولات بنحو 511 ألف دينار كويتي، وصولاً إلى نحو 2.6 مليون دينار كويتي، مقارنة بنحو 3.1 مليون دينار كويتي.

وارتفع إجمالي المصروفات التشغيلية، بقيمة أقل من ارتفاع إجمالي الإيرادات التشغيلية، وبنحو 1.7 مليون دينار كويتي، وصولاً إلى نحو 12.4 مليون دينار كويتي، مقارنة مع نحو 10.7 مليون دينار كويتي في الفترة ذاتها من عام 2016، وبنسبة ارتفاع بلغت نحو 15.5%، وشمل الارتفاع جميع بنود المصروفات التشغيلية. وبلغت نسبة إجمالي المصروفات التشغيلية إلى إجمالي الإيرادات التشغيلية نحو 42.1%، بعد أن كانت نحو 42.6%. وارتفع مخصص انخفاض القيمة بنحو 1.1 مليون دينار كويتي، وصولاً إلى نحو 6 مليون دينار كويتي، مقارنة بنحو 4.9 مليون دينار كويتي، أي بنسبة ارتفاع بلغت نحو 22.8%. بينما انخفض هامش صافي الربح الذي بلغ نحو 35.9% من جملة إيرادات التشغيل، مقارنة بنحو 36.3% خلال الفترة المماثلة من عام 2016، نتيجة ارتفاع إجمالي الإيرادات التشغيلية بقيمة أكبر من ارتفاع صافي الربح.

وتشير البيانات المالية للبنك إلى أن إجمالي الأصول قد سجل ارتفاعاً، بلغ قدره 191.3 مليون دينار كويتي ونسبته 5.5%، ليصل إلى نحو 3.673 مليار دينار كويتي، مقابل نحو 3.482 مليار دينار كويتي، في نهاية عام 2016، في حين بلغ ارتفاع إجمالي الأصول نحو 413 مليون دينار كويتي ونسبته 12.7%، عند المقارنة بالفترة نفسها من عام 2016، حين بلغ 3.260 مليار دينار كويتي. وارتفع بند تمويلات إسلامية للعملاء، بما قيمته 154.4 مليون دينار كويتي، أي بما نسبته 6.1%، وصولاً إلى نحو 2.671 مليار دينار كويتي (72.7% من إجمالي الأصول)، مقارنة بنحو 2.517 مليار دينار كويتي (72.3% من إجمالي الأصول)، في نهاية عام 2016، وارتفع بنحو 17.8%، أي نحو 403.5 مليون دينار كويتي، مقارنة بالفترة نفسها من العام 2016، حين بلغ نحو 2.268 مليار دينار كويتي (69.6% من إجمالي الأصول). وبلغت نسبة تمويلات إسلامية للعملاء إلى إجمالي حسابات المودعين نحو 85%، مقارنة بنحو 86.5%.

وتشير الأرقام إلى أن مطلوبات البنك (من غير احتساب حقوق الملكية) قد سجلت ارتفاعاً بلغت قيمته 192.8 مليون دينار كويتي، لتصل إلى نحو 3.252 مليار دينار كويتي، بعد أن كانت 3.059 مليار دينار كويتي في نهاية عام 2016، وعند المقارنة مع إجمالي المطلوبات في الفترة نفسها من العام السابق، سنجد ارتفاع بنحو 311.8 مليون دينار كويتي، أو بنسبة 10.6% حين بلغ آنذاك نحو 2.940 مليار دينار كويتي. وبلغت نسبة إجمالي المطلوبات إلى إجمالي الأصول نحو 88.5% مقارنة بنحو 90.2%.

وتشير نتائج تحليل البيانات المالية المحسوبة على أساس سنوي، إلى أن مؤشرات ربحية البنك، كلها، قد سجلت ارتفاعاً، مقارنة مع الفترة نفسها من عام 2016، إذ ارتفع مؤشر العائد على معدل حقوق المساهمين الخاص بمساهمي البنك (ROE) إلى نحو 12.4%، مقارنة بنحو 11.4%، وحقق العائد على معدل رأسمال البنك (ROC) ارتفاعاً، أيضاً، حين بلغ نحو 19%، بعد أن كان عند 17.2%. وسجل مؤشر العائد على معدل أصول البنك (ROA) ارتفاعاً بسيطاً، حين بلغ نحو 1.2%، قياساً بنحو 1.1%، وارتفعت ربحية السهم (EPS) إلى نحو 4.7 فلساً مقابل نحو 4 فلساً. وبلغ مؤشر مضاعف السعر/ الربحية (P/E) نحو 21.8 مرة، أي تحسن، مقارنة مع 26.5 مرة، نتيجة ارتفاع ربحية السهم بنحو 17.2%، مقابل انخفاض لسعر السهم بنحو 3.5% مقارنة مع 31 مارس 2016، وبلغ مؤشر مضاعف السعر/ القيمة الدفترية (P/B) نحو 2.2 مرة، مقارنة بنحو 2.9 مرة.