أوضح تقرير «الشال» الإقتصادي أنه ذكر في تقارير سابقة أن قراءة أي تقرير اقتصادي لمؤسسات أجنبية عامة أو خاصة، حول الكويت، لابد وأن تكون قراءة تعي هدف ذلك التقرير، فهي تقارير مهمة أن إستطعنا أن نستخلص ما هو مفيد من محتواها، بينما المبالغة في إعطائها أكثر مما تستحقه من أهمية، أو تجريدها من أي أهمية، هي مشكلتنا وضعف كامن في قدراتنا. وقبل نحو ثلاث أسابيع، أصدرت وكالة «موديز» للتصنيف الإئتماني تقريراً حول الكويت، والتقرير جيد في حدود مقاصده، فقد ثبت تصنيف الكويت السيادي عند Aa2، مع تغيير النظرة المستقبلية من سلبية إلى مستقرة.

جمهور ذلك التقرير هم مقرضوا الكويت الحاليين، والأهم المحتملين، ومحتوى التقرير ينصح المُقرض المحتمل بالمضي في إقراض الكويت لأنها قادرة على الوفاء بإلتزاماتها تجاهه، وذلك يعني للكويت موقف تفاوضي أفضل من زاوية انخفاض تكلفة الإقتراض عليها. ومعظم أسس التصنيف تعتمد على متغيرين، الأول، هو تماسك أسعار النفط بعد إنهيارها في بدايات عام 2016، والثاني، هو حجم الصندوق السيادي للكويت، ومع ارتفاع أسعار النفط، انخفض مستوى العجز المالي وأصبح الصندوق السيادي يغطي سنوات أطول. بمعنى آخر، ذلك التصنيف الإئتماني، وهو إسم على مسمى، يعني أن الكويت مأمونة في حال إقراضها وفقاً لآجال الإئتمان المطلوب من قبلها حتى الآن، وقادرة على الوفاء بإلتزاماتها.

ونعتقد بأن أي قراءة خارج ذلك الفهم، هي قراءة مضللة، فالتقرير ليس شهادة على كفاءة سياسات الكويت المالية والاقتصادية واللتان تحكم جودتهما قابليتهما للإستدامة على المدى الطويل، ولا هو تصويت بالثقة على حصافة سياستها الإصلاحية كما ورد في البيان الحكومي. أحد الأمثلة على صحة تلك الخلاصة، هو تزامن صدور تقريـر التصنيـف للكويـت، مـع خفض التصنيف الإئتماني

للصين، رغم أن الصين حققت نمواً اقتصادياً حقيقياً للربع الأول من العام الجاري بحدود 6.9%، وبيانات النمو الرسمية صادرة بعد 17 يوم فقط من نهاية ذلك الربع، رغم ضخامة اقتصادها البالغ نحو 11.2 تريليون دولار أمريكي وذلك دليل وعي وكفاءة، والصين لا تحتاج شهادة على حصافة أدائها الاقتصادي. وخفض تصنيفها الإئتماني جاء بسبب ارتفاع حجم ديونها في اقتصاد إدارته مركزية، أي أن تصنيفها الإئتماني جاء معاكساً لأدائها الاقتصادي، ولم تهتم الصين كثيراً بذلك التصنيف، لأن معظم إحتياجاتها الإئتمانية تلبى من السوق المحلي، ولشراء سلع وخدمات محلية، ويبقى صندوقها السيادي البالغ حجمه نحو 3 تريليون دولار أمريكي بمثابة إحتياطي طوارئ.

ما نرغب في التأكيد عليه، هو أن السياسة المالية للكويت غير مستدامة، وأن زيادة الإنفاق العام بنحو 5.3% للسنة المالية الحالية مقارنة بمستوى إنفاق سابقتها رغم كل وعود ضبط الإنفاق العام، تعني أن حجم النفقات العامة إن إستمر هذا المعدل من النمو، سوف يفوق الـ 35 مليار دينار كويتي بحلول عام 2030، وسوف يكون سوق النفط حينها عاجزاً عن توفير ثلثها. والسياسة الاقتصادية للكويت غير مستدامة، فهي حالياً عاجزة عن إستيعاب ما لديها من قوة عمل مواطنة، وعلى الاقتصاد أن يوفر نحو 400 ألف فرصة عمل مواطنة بحلول عام 2030، وذلك في حكم المستحيل إن إستمرت سياساتها الاقتصادية على ما هي عليه. والشعور بالرضا من قراءة خاطئة لتقرير تصنيف إئتماني، يتبعه سيل مهلك من القوانين والقرارات الشعبوية، حكومية أو نيابية، يعملان فقط على زيادة السرعة في الطريق إلى الإصطدام بالحائط، أي تعجيل التداعيات الخطرة لبلوغ مرحلة العجز عن مواجهة ضرورات الناس.

خصائص التداول في بورصة الكويت – مايو 2017

أصدرت الشركة الكويتية للمقاصة تقريرها «حجم التداول في السوق الرسمي طبقاً لجنسية المتداولين»، عن الفترة من 01/01/2017 إلى 31/05/2017، والمنشور على الموقع الإلكتروني لبورصة الكويت. وأفاد التقرير إلى أن الأفراد لا يزالون أكبر المتعاملين، ونصيبهم إلى ارتفاع، إذ استحوذوا على 52.3% من إجمالي قيمة الأسهم المُباعة، (48.6% للشهور الخمسة الأولى 2016)، و51.8% من إجمالي قيمة الأسهم المُشتراة، (44.3% للشهور الخمسة الأولى 2016). وباع المتعاملون الأفراد أسهماً بقيمة 1.848 مليار دينار كويتي، كما اشتروا أسهماً بقيمة 1.829 مليار دينار كويتي، ليصبح صافي تداولاتهم، بيعاً، بنحو 19.455 مليون دينار كويتي.

وثاني أكبر المساهمين في سيولة السوق هو قطاع حسابات العملاء (المحافظ)، فقد استحوذ على 22.2% من إجمالي قيمة الأسهم المُباعة، (17.4% للفترة نفسها 2016)، و21.2% من إجمالي قيمة الأسهم المُشتراة، (15.4% للفترة نفسها 2016)، وباع أسهماً بقيمة 782.561 مليون دينار كويتي، في حين اشترى أسهماً بقيمة 749.177 مليون دينار كويتي، ليصبح صافي تداولاته، الأكثر بيعاً، بنحو 33.384 مليون دينار كويتي.

وثالث المساهمين هو قطاع المؤسسات والشركات، واستحوذ على 19.8% من إجمالي قيمة الأسهم المُشتراة، (31.3% للفترة نفسها 2016)، و18.8% من إجمالي قيمة الأسهم المُباعة، (25.1% للفترة نفسها 2016)، وقد اشترى هذا القطاع أسهماً بقيمة 700.400 مليـون دينـار كويتـي، فـي حيـن بـاع أسهمـاً بقيمة 665.362 مليون دينار كويتي، ليصبح صافي تداولاته، الأكثر شراءً، بنحو 35.038 مليون دينار كويتي.

وآخر المساهمين في السيولة هو قطاع صناديق الاستثمار، فقد استحوذ على 7.2% من إجمالي قيمة الأسهم المُشتراة، (9% للفترة نفسها 2016)، و6.7% من إجمالي قيمة الأسهم المُباعة، (8.9% للفترة نفسها 2016)، واشترى أسهماً بقيمة 254.390 مليون دينار كويتي، في حين باع أسهماً بقيمة 236.589 مليون دينار كويتي، ليصبح صافي تداولاته، شراءً، بنحو 17.801 مليون دينار كويتي.

ومن خصائص بورصة الكويت استمرار كونها بورصة محلية مع إزدياد نصيبهم، فقد كان المستثمرون الكويتيون أكبر المتعاملين فيها، إذ باعوا أسهماً بقيمة 3.181 مليار دينار كويتي، مستحوذين، بذلك، على 90% من إجمالي قيمة الأسهم المُباعة، (86.7% للفترة نفسها 2016)، في حين اشتروا أسهماً بقيمة 3.115 مليار دينار كويتي، مستحوذين، بذلك، على 88.2%، من إجمالي قيمة الأسهم المُشتراة، (86.5% للفترة نفسها 2016)، ليبلغ صافي تداولاتهم، الوحيدون بيعاً، بنحو 66.017 مليون دينار كويتي، وهو مؤشر على إنحسار في ثقة المتعاملين المحليين.

وبلغت حصة المستثمرين الآخرين، من إجمالي قيمة الأسهم المُشتراة، نحو 8.3%، (9.8% للفترة نفسها 2016)، واشتروا ما قيمته 294.642 مليون دينار كويتي، في حين بلغت قيمة أسهمهم المُباعة، نحو 245.021 مليون دينار كويتي، أي ما نسبته 6.9% من إجمالي قيمة الأسهم المُباعة، (10.2% للفترة نفسها 2016)، ليبلغ صافي تداولاتهم، الأكثر شراءً، بنحو 49.620 مليون دينار كويتي.

وبلغت نسبة حصة المستثمرين من دول مجلس التعاون الخليجي، من إجمالي قيمة الأسهم المُشتراة، نحو 3.5%، (3.7% للفترة نفسها 2016)، أي ما قيمته 123.383 مليون دينار كويتي، في حين بلغت قيمة أسهمهم المُباعة، نحو 3%، (3.1% للفترة نفسها 2016)، أي ما قيمته 106.986 مليون دينار كويتي، ليبلغ صافي تداولاتهم، شراءً، بنحو 16.397 مليون دينار كويتي.

وتغير التوزيع النسبي بين الجنسيات عن سابقه، إذ أصبح نحو 89.1% للكويتيين و 7.6% للمتداولين من الجنسيات الأخرى و3.3% للمتداولين من دول مجلس التعاون الخليجي، مقارنة بنحو 86.6% للكويتيين و10% للمتداولين من الجنسيات الأخرى و3.4% للمتداولين من دول مجلس التعاون الخليجي للفترة نفسها 2016. أي إن بورصة الكويت ظلت بورصة محلية وبارتفاع نصيبهم مع ارتفاع النشاط في البورصة، بإقبال أكبر من جانب مستثمرين، من خارج دول مجلس التعاون الخليجي، يفوق إقبال نظرائهم، من داخل دول المجلس، وغلبة التداول فيها للأفراد، الذين زادوا من نصيبهم أيضاً مع إزدياد نشاط البورصة.

وارتفع عدد حسابات التداول النشطة بما نسبته 31%، ما بين نهاية ديسمبر 2016 ونهاية مايو 2017، (مقارنة بانخفاض بلغت نسبته -12.3% ما بين نهاية ديسمبر 2015 ونهاية مايو 2016)، وبلغ عدد حسابات التداول النشطة في نهاية مايو 2017، نحو 20,445 حساباً، أي ما نسبته نحو 5.4% من إجمالي الحسابات، مقارنة بنحو 20,208 حساباً في نهاية أبريل 2017، أي ما نسبته نحو 5.4% من إجمالي الحسابات للشهر نفسه، وبارتفاع بلغت نسبته 1.2% خلال شهر مايو 2017.

مستقبل النفط – نظرة مختلفة

فــي مقالــة لـــ «جيسيكــا شانكلمــان» و»هيلــي وارن»، -Jessica Shankleman and Hayley Warren- لوكالة «بلومبرغ» في 31 مايو 2017، يعرض الكاتبان لنظرة مختلفة لمستقبل الطلب على النفط، معاكسة للسيناريو الأساس للطلب لكل من «أوبك» و»إكسون موبيل» و»بريتش بتروليوم» و»وكالة الطاقة الدولية». فالسيناريو الأساس لـ «أوبك» وشركات النفط الكبرى يتوقع نمواً في الطلب على النفط من مستواه الحالي البالغ نحـو 93 مليـون برميل يومياً، إلى ما يراوح ما بين 109-110 مليون برميل يومياً بحلول عام 2040، بينما تقدره «وكالة الطاقة الدولية» في سيناريو أساس بنحو 103.5 مليون برميل يومياً لنفس الفترة. ولكن، هناك ثلاث عوامل جديدة، يعتقدان بأنها سوف تؤدي بالطلب الكلي إلى الإنحسار بحلول عام 2040، ويخلصان إلى أن ورطة كبيرة سوف تصيب الشركات النفطية الحكومية الكبرى في الدول المصدرة للنفط.

العوامل الثلاثة وفقاً للمقالة، هي كفاءة إستخدام الطاقة، والتقدم التكنولوجي في قطاع النقل المسئول عن 60% من إستهلاك النفط، والتحول من النفط إلى مصادر نظيفة وبديلة. في التفاصيل، تعتقد وكالة الطاقة الدولية بأن التقدم التكنولوجي في كفاءة حرق الوقود لكل وسائط النقل سوف يتسبب بفقدان الطلب على النفط نحو 11.6 مليون برميل يومياً، ذلك يعني أن هذا العامل فقط سوف يعود بالطلب الكلي على النفط إلى نحو 92 مليون برميل يومياً بحلول عام 2040، أي إلى مستواه الحالي. وسوف يتسبب العامل الثاني أو إنتشار إستخدام السيارات الكهربائية وحتى المسير ذاتياً منها -بدون سائق- بفقدان الطلب الكلي على النفط نحو 5.2 مليون برميل يومياً، ليصبح حجم الطلب الكلي بحلول عام 2040 نحو 87 مليون برميل يوميا، أي أقل بنحو -6.5% عن مستواه الحالي. والأثر السالب الأكبر سيكون للعامل الثالث، أو التحول إلى مصادر الطاقة البديلة، ومنها الغاز الطبيعي، فقد يتسبب هذا العامل بفقدان الطلب الكلي على النفط نحو 13.5 مليون برميل يومياً بحلول عام 2040، ليقتطع نحو 30 مليون برميل يومياً من مستوى الطلب المتوقع في السيناريو الأساسي لـ «وكالة الطاقة الدولية». والخلاصة هي، أن هناك من يعتقد بأن الطلب الكلي على النفط، حتى وإن زاد في السنوات القليلة القادمة، إلا أنه سوف يفقد نحو 20 مليون برميل يومياً من مستواه في العام الجاري، ليراوح حول 73 مليون برميل يومياً بحلول عام 2040، أي أن نمو الطلب على النفط سوف يتحول إلى السالب.

الغرض مما تقدم، هو أن النموذج التنموي الذي تبنته الكويت على مدى 70 سنة من عمر النفط، والهادف دائماً إلى تنويع مصادر الدخل، نموذجاً فشل، فالكويت حالياً أكثر اعتماداً على النفط من أي وقت مضى. الفارق الجوهري بين الماضي والمستقبل، هو أن سيناريوهات الطلب على النفط في الماضي كانت تمر بدورات، ولكنها تنتهي بترجيح النمو الموجب للطلب، بينما سيناريوهات المستقبل، بدأت تراهن على نهاية حقبة صدارة النفط لمصادر الطاقة، أي بدء إنتهاء عصر النفط، وذلك قد يطول لعقود، ولكن مستوى الطلب عليه وانخفاض أسعاره لا يوفران مستوى من الدخل يضمن الإستقرار الاقتصادي والمالي والسياسي. وذكرنا في فقرة من هذا التقرير، مخاطر إنفلات السياسة المالية بدعم من سلطتي إتخاذ القرار، التنفيذية والتشريعية، وإستمرار الإنفلات المالي مراهنة على مصير معظم المواطنين، ومستقبلهم في رقبتي هاتين السلطتين، والأسابيع القليلة الفائتة أثبتت بأن تلك المسئولية ليست ضمن إهتمامهما.

نتائج البنك التجاري الكويتي – الربع الأول 2017

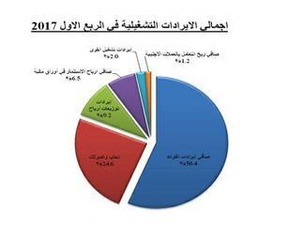

أعلن البنك التجاري الكويتي نتائج أعماله، للربع الأول من العام الحالي، والتي تشير إلى أن البنك حقق صافي أرباح بعد خصم الضرائب بلغت نحو 813 ألف دينار كويتي، مقارنة بنحو 7.8 مليون دينار كويتي، خلال الفترة نفسها من عام 2016، أي إن البنك سجل انخفاضاً، في ربحيته، بلغ نحو 7 مليون دينار كويتي، أو نحو 89.5%. ويعزى هذا الانخفاض في مستوى الأرباح الصافية، إلى ارتفاع إجمالي المخصصات بنحو 36.7%. إلا أن البنك حقق ربح تشغيلي قبل خصم المخصصات بلغ نحو 28.95 مليون دينار كويتي، مرتفعاً بنحو 401 ألف دينار كويتي، أو ما نسبته 1.4%، مقارنة مع 28.55 مليون دينار كويتي، أي أن الغلبة في التأثير كانت لارتفاع المخصصات.

وارتفعت جملة الإيرادات التشغيلية، بنحو 1 مليون دينار كويتي، أو ما نسبته 2.7%، وصولاً إلى نحو 39.3 مليون دينار كويتي، مقارنة بنحو 38.2 مليون دينار كويتي، للفترة نفسها من عام 2016. وتحقق ذلك نتيجة ارتفاع بند صافي أرباح الاستثمار في الأوراق المالية بنحو 2.4 مليون دينار كويتي، وصولاً إلى نحو 2.6 مليون دينار كويتي، (وتمثل نحو 6.5% من إجمالي الإيرادات التشغيلية) مقارنة بنحو 204 ألف دينار كويتي (0.5% من الإجمالي). وارتفع بند صافي إيرادات فوائد بنحو 761 ألف دينار كويتي، وصولاً إلى نحو 22.2 مليون دينار كويتي، مقارنة بنحو 21.4 مليون دينار كويتي. بينما انخفض بند صافي ربح التعامل بالعملات الأجنبية بنحو 1.8 مليون دينار كويتي، وصولاً إلى نحو 463 ألف دينار كويتي، مقارنة مع نحو 2.3 مليون دينار كويتي.

وبلغ إجمالي موجودات البنك نحو 4.268 مليار دينار كويتي، بارتفاع بلغت نسبته 3.5%، مقارنة بنحو 4.125 مليار دينار كويتي بنهاية عام 2016، وارتفعت بنسبة 2.9%، عند المقارنة بإجمالي الموجودات في الربع الأول من عام 2016 وكانت نحو 4.147 مليار دينار كويتي. وسجل بند النقد وأرصدة قصيرة الأجل، ارتفاعاً، بلغ قدره 135.7 مليون دينار كويتي ونسبته 24.4%، ليصل إلى نحو 692.6 مليون دينار كويتي (16.2% من إجمالي الموجودات)، مقابل 556.9 مليون دينار كويتي (13.5% من إجمالي الموجودات)، كما في نهاية ديسمبر 2016، وحققت ارتفاعاً، بنحو 10.8%، عند مقارنتها بالفترة نفسها من عام 2016، حين بلغت، آنذاك، ما قيمته 625.4 مليون دينار كويتي (15.1% من إجمالي الموجودات). بينما سجل أداء محفظة قروض وسلفيات، انخفاضاً، بلغ قدره 16.5 مليون دينار كويتي، ونسبته 0.7% ليصل إلى نحو 2.234 مليار دينار كويتي (52.3% من إجمالي الموجودات)، مقابل 2.250 مليار دينار كويتي (54.6% من إجمالي الموجودات)، كما في نهاية ديسمبر 2016، وانخفض بنحو 2.7% عند مقارنتها بالفترة نفسها من عام 2016، حين بلغت نحو 2.296 مليار دينار كويتي (55.4% من إجمالي الموجودات). وبلغت نسبة إجمالي قروض وسلفيات إلى إجمالي الودائع نحو 64% مقارنة بنحو 66.9%.