أكد تقرير «الشال» الاقتصادي الأسبوعي أن تقارير وكالات التصنيف الائتماني تقارير فنية جيدة، ولا يؤثر في رأينا دور مؤسساته في صناعة الأزمة المالية العالمية في عام 2008، ولكنها تقارير ضارة إذا لم نحسن معرفة غرضها وحدود وأهمية محتواها للدولة المعنية بالتقرير. فالتقرير موجه إلى جمهور المقرضين والمتعاملين مالياً وتجارياً مع الدولة، ومداه الزمني محدود بمدى إلتزامات الدولة المدينة، لذلك هو تقرير حول الملاءة المالية على المدى المتوسط، وهو غير معني بحصافة السياسات الاقتصادية وإستدامتها. ونفعه محصور في تسهيل معاملات الدولة المعنية المالية مع عملائها في الخارج، وإن حصلت الدولة على تصنيف سيادي جيد، أفادها في خفض تكاليف ذلك التعامل، وأهمها مستوى الفوائد على تمويلاتها لكل من قطاعيها العام والخاص. وحصول الكويت على تصنيف سيادي «AA» مع نظرة مستقبلية مستقرة يحقق هذا الهدف، وتأكيد ذلك التصنيف الجيد رغم تفاقم الأحداث الجيوسياسية، يجعل نفعه أكبر.

ويتضح إنفصام أهداف التقرير المالي عن أهداف الدولة الاقتصادية عندما تقوم الوكالة بتحديد سعر التعادل للموازنة العامة بنحو 50 دولار للسنة المالية الحالية. فأحد أهم مبادئ علم المالية العامة، والتي ينبني عليها مبدأ إستدامتها وإستدامة الاقتصاد من عدمها، هو إعتمادها على مصدر تمويل مستدام، أي حصيلة نشاط اقتصادي مستقر ومستمر مثل الضرائب في الاقتصادات التقليدية، ومثل دخل الاستثمار في حالة الكويت. فعند إحتساب الوكالة لسعر التعادل في الموازنة العامة، إحتسبت كل إيرادات بيع النفط، وهو بيع أصل وليس إيراد مستدام، وإحتسب كل إيرادات الاستثمارات الخارجية معه، وهو خلط مخالف لمبادئ علـــم الماليــة العامــة، ومــن دون اقتطــاع مــا يحــول لاحتياطي الأجيال القادمة، أي ضريبة استهلاك أصل زائل، أو مخصص وهو أضعف الإيمان.

من وجهة نظر دائن للكويت، هذا الخلط صحيح، فإهتمامه مركز على كل ما يمكن أن تحققه الكويت من إيراد من العملة الصعبة إلى مدى حدود إلتزامه معها وتحصيله مستحقاته، لأنها مجبرة على إستخدام كل تلك الحصيلة لمواجهة تلك الإلتزامات. ومن وجهة نظر الدولة وإستدامة اقتصادها ومعه إستقرارها، تصبح خلاصته مضللة وخطرة إن فهمت تصنيفاته على أنها دليل على متانة وسلامة اقتصادها. فحتى وقت قريب، اعتمدت الكويت مصدراً زائلاً في تمويل نفقات عامة جارية خربت تنافسية الاقتصاد وإنتاجية رأسماله البشري. والتحولات الأخيرة في سوق النفط، وضعت سقفاً هابطاً وطويل المدى على أسعار النفط، مع ضغوط مستمرة وإلى الأدنى على مستوى إنتاجه، وتوجه محموم لاستبداله بطاقة مستدامة ونظيفة، بينما ارتفعت نفقاتها العامة 5 أضعاف في 17 سنة. وإن أسقطنا بعض الماضي على المستقبل، ومع متطلبات الضرورة لزيادة النفقات العامة، يصبح الوضع الاقتصادي والسياسي غير مستدامان ما لم نستبقه بسياسات مالية واقتصادية حصيفة. ولن نعلق على ما ورد في صلب التقرير، لأنه أشبع عرضاً، ولكننا نؤكد على سلامته لصالح جمهوره، بينما تبقى قراءته الخاطئة من قبلنا أمر في غاية الخطورة.

نمو الاقتصاد العالمي والكويتي

تختلف توقعات النمو للاقتصاد العالمي والاقتصادات القُطرية بين مصدر وآخر، ذلك الاختلاف هو حال تقريري الشقيقان «صندوق النقد الدولي» و»البنك الدولي»، رغم التشابه في نظرتيهما التفاؤلية مؤخراً. مصدر ثالث يختلف معهما، حيث تغيب عن تقريره تلك النظرة التفاؤلية المستقبلية لأداء الاقتصاد العالمي، فآخر تقارير وحدة المعلومات الاقتصادية لمجلة «الإيكونومست» -أكتوبر 2017-، تقدر نمواً في عام 2017 وسطاً بين المؤسستين، ومستقبلاً أي لعام 2018 دون تلك المقدرة من قبل المؤسستين الماليتين الدولتين. حيث تتوقع نمواً أدنى من الصندوق للاقتصاد العالمي في عام 2017، وتقدره بنحو 2.9% مقابل 3.6% لـ «صندوق النقد الدولي» ولكنه أعلى قليلاً من توقعات «البنك الدولي» البالغة 2.7%، وتخفض توقعاتها لأداء عام 2018، وتقدره بحدود 2.7% مقارنة بنحو 3.7% لـ «صندوق النقد الدولي» ونحو 2.9% للـ «بنك الدولي».

ويبقى الإختلاف الملحوظ في تقديرات المؤسسة نفسها بين تقرير وآخر لا يفصلهما سوى بضعة أشهر، والإختلاف بين تقارير المؤسسات عن بعضها البعض، له مبررات منطقية، مثل ارتفاع حالة عدم اليقين منذ تبعات الأزمة المالية العالمية في عام 2008، ومبررات أخرى غير متوقعة، مثل التحولات السياسية، ومن أمثلتها إنتخاب الرئيس الأمريكي «ترامب» وخروج بريطانيا من الإتحاد الأوروبي وعنف الأحداث الجيوسياسية في منطقة الشرق الأوسط والأزمة مع كوريا الشمالية. وفي دول النفط، ولمزيج من المبررات المذكورة عاليه، تتأثر بعامل إنتكاس سوق النفط بدءاً من خريف عام 2014، وعليه، أصبحت الأكثر عرضة لارتفاع حالة عدم اليقين، ومعها باتت الأكثر حاجة لمعرفة حجم التحديات الناتجة عنها بما يتطلبه ذلك من تغيير جوهري في نهجها وإدارتها.

وفي تقريرنا للأسبوع الفائت، فقرة تلخص نظرة صندوق النقد الدولي المتشائمة حول الأداء المحتمل لاقتصادات دول مجلس التعاون الخليجي للعام الجاري، والتشاؤم بلغ أقصاه لأداء الاقتصاد الكويتي بتقديرات لنموه سالباً بنحو -2.1%. ووحدة المعلومات (EIU) تقدر معدلات النمو السالب للاقتصاد الكويتي بنحو أقل أو -1.2%، ويظل الأسوأ أداء على مستوى الخليج، ولكنها تُبدي تشاؤماً أكبر بشأن المستقبل، وتقدر النمو المحتمل له أدنى بكثير في عام 2018 وبحدود 1.3% مقابل 4.1% في التقديرات المتفائلة لـ «صندوق النقد الدولي». وبسبب ارتفاع حالة عدم اليقين، تظل كل التقديرات قابلة للتعديل، وفي الغالب بإتجاه هبوطي، بما يعنيه ذلك من صعوبة الوضع الاقتصادي المحلي الذي يتطلب مواجهة جادة وسريعة قبل أن تضعف أدوات ووسائل وفرص الإصلاح.

وفي إختصار، الأوضاع الاقتصادية في البلد صعبة، يفاقم منها الوعي بأن إنتكاسة سوق النفط ليست قصيرة الأمد، وأن لأحداث العنف الجيوسياسية وإحتمالات توسعها تكلفة محتملة ضخمة، وبأن السياسات العامة في البلد، إما لا تعي أو لا ترغب في فهم متطلبات وتداعيات المستقبل، لذلك هي تعمل في إتجاه معاكس لتحقيق هبوط آمن للبلد. والمؤشرات الأولى توحي بأن مجلس الأمة أو بعض من أعضائه لديهم من المقترحات الشعبوية ما يكمل متطلبات تبني أسوأ سيناريو، فالمقترحات أو الأوليات المنشورة لبعض النواب حول التقاعد المبكر وإلغاء فوائد قروض التأمينات وإلغاء خفض الدعم عن بعض السلع والخدمات، كلها مكملات للتعجيل بزمن إصطدام البلد بالحائط.

أزمة دول مجلس التعاون الخليجي والبورصات

مر على أزمة دول مجلس التعاون الخليجي قرابة الشهور الخمسة، وللأسف، لا يبدو في الأفق حلاً قريباً لها، فلا مصلحة لأي طرف خارج دول تلك المنظومة في حل مبكر لها، لذلك، وبعيداً عن تداعياتها السياسية والإجتماعية، وهي كبيرة، سوف نقوم بين الحين والآخر برصد تكاليفها المالية والاقتصادية. وفي فقرتنا الحالية، سوف نرصد إحدى تكاليفها المباشرة والقابلة للحساب، أو أثر تلك الأزمة حتى الآن على أداء بورصات الدول المعنية بشكل مباشر بتلك الأزمة. وذكرنا في أول فقرة كتبت في تقريرنا حول تلك الأزمة -18 يونيو 2017- بأن التكاليف ستكون كبيرة، وأن نصيب قطر منها سوف يكون الأكبر، ويبدو أن تكاليف البورصة القطرية من تداعيات تلك الأزمة، قاسية.

خسر مؤشر البورصة القطرية منذ إندلاع الأزمة في 5 يونيو 2017 وحتى يوم الأربعاء الفائت، أي 25 أكتوبر 2017، نحو -18.1%، وإذا ترجمت تلك الخسائر إلى قيمة رأسمالية، ذلك يعني أن المستثمرين في البورصة القطرية فقدوا نحو 90.2 مليار ريال قطري، أو نحو 24.8 مليار دولار أمريكي من ثروتهم المستثمرة فيها. ليس بالضرورة كلها خسارة ناتجة عن الحدث السياسي نفسه، ولكن تأثيره فيها يبدو كبيراً، لأن المتداولون في البورصة -ربما خوفاً- هبطوا بسيولتها خلال نفس الفترة بشكل كبير، حيث فقدت قيمة تداولاتها في شهر أكتوبـر 2017، محسوب على أساس شهر كامل، نحو -41.3% مقارنة بمستوى سيولة شهر مايو الفائت، أي آخر شهر كامل قبل الأزمة، والسيولة أهم عوامل التأثير في الأداء.

ولا يبدو أن أداء البورصات الأربع الأخرى تأثر كثيراً بتلك الأزمة، فأدائها كان ضعيفاً بشكل عام إذا ما قورن بأداء بورصات رئيسية ناشئة وناضجة حول العالم، ولكنه جاء مختلطاً مقارنة بمستوى أداء بورصات الخليج وأداء البورصة القطرية. فبورصة البحرين الصغيرة، ورغم خسارة مؤشرها نحو -4.1% ما بين بدء الأزمة -4 يونيو 2017- حتى الأربعاء الفائت 25 أكتوبر 2017، إلا أنها لازالت ضمن البورصات الرابحة في أداءها منذ بداية العام الجاري. وكانت خسائر مؤشر بورصة السعودية لنفس الفترة طفيفة، وبحدود -0.3%، وكذلك كانت خسائر سيولتها التي فقدت نحو -3.5%، وعند هذه الحدود، لا يمكن الجزم بأن للأزمة السياسية تأثير كبير على أدائها، وإن لازال الوقت مبكراً لإصدار حكم. وحققت بورصة أبوظبي مكاسب طفيفة على مستوى المؤشر الذي أضاف نحو 0.4% في نفس الفترة، ومكاسب كبيرة على مستوى السيولة بنحو 28.1%، لذلك، قد يكون تأثير الأزمة على أدائها غير مباشر ناتج عن غياب تأثير زخم السيولة العالي إيجاباً على الأسعار. وبورصة دبي سارت بإتجاه مخالف للتأثير السلبي المتوقع للأزمة خلال نفس الفترة، حيث أضاف مؤشرها مكاسب بنحو 9.7%، وحققت سيولتها مكاسب بنحو 26.5%، ولأن العلاقة لا يمكن أن تكون عكسية بين الأزمة والأداء، لذلك، لابد وأن تكون للمكاسب مبررات أخرى.

وتبقى خسائر أو مكاسب البورصات ليست بنفس مستوى الأهمية للخسائر المالية والاقتصادية الأخرى، وأحد مؤشرات تلك الخسائر تقرير شهر أكتوبر الجاري لـ «صندوق النقد الدولي» الذي هبط بتوقعات النمو المرجح لدول مجلس التعاون الخليجي بنحو -40% مقارنة بمستوى النمو المتوقع في شهر أبريل الفائت، وحدث ذلك بالرغم من الارتفاع في أسعار النفط. وحتى أداء البورصات، لازال الوقت مبكراً لإصدار أحكام صحيحة حول إتجاهاتها، ولكن ملاحقة تطوراتها تصلح مؤشر لقياس أولي لأحد تكاليف تلك الأزمة، أسوة بمؤشر انخفاض توقعات النمو الاقتصادي لمعظم دول المجلس.

نتائج بنك الخليج

30 سبتمبر 2017

أعلن بنك الخليج نتائج أعماله، للشهور التسعة الأولى من العام الحالي، والتي تشير إلى أن البنك حقق أرباحاً، بعد خصم الضرائب، بلغت نحو 36.1 مليون دينار كويتي، مرتفعة بنحو 3.3 مليون دينار كويتي، أو ما نسبته نحو 10.2%، مقارنة بنحو 32.8 مليون دينار كويتي، للفترة نفسها من عام 2016. ويعود الارتفاع في ربحية البنك إلى ارتفاع بند الإيرادات التشغيلية بقيمة أكبر من ارتفاع المصروفات التشغيلية.

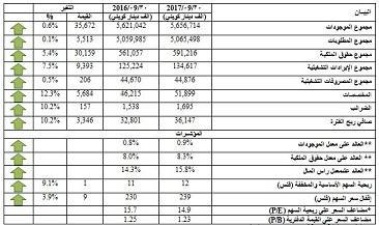

وفي التفاصيل، بلغت جملة الإيرادات التشغيلية نحو 134.6 مليون دينار كويتي، مرتفعة بنحو 9.4 مليون دينار كويتي، أو بنحو 7.5%، مقارنة بنحو 125.2 مليون دينار كويتي، وتحقق ذلك نتيجة ارتفاع بند صافي إيرادات الفوائد بنحو 9.1 مليون دينار كويتي، وصولاً إلى نحو 97.2 مليون دينار كويتي مقارنة مع نحو 88.1 مليون دينار كويتي. وارتفع بند أرباح محققة من بيع استثمارات في أوراق مالية بنحو 2.7 مليون دينار كويتي، وصولاً إلى نحو 2.8 مليون دينار كويتي (وتمثل 2.1% من إجمالي الإيرادات)، مقارنة بنحو 125 ألف دينار كويتي (0.1% من الإجمالي). وارتفع أيضاً بند الإيرادات الأخرى بنحو 2.3 مليون دينار كويتي، وصولاً إلى نحو 3.8 مليون دينار كويتي مقارنة مع نحو 1.5 مليون دينار كويتي. بينما تراجع بند إيرادات توزيعات أرباح بنحو 3.5 مليون دينار كويتي، وصولاً إلى نحو 639 ألف دينار كويتي مقارنة مع نحو 4.1 مليون دينار كويتي. وانخفض، أيضاً، بند صافي أتعاب وعملات بنحو 592 ألف دينار كويتي، وصولاً إلى نحو 23.4 مليون دينار كويتي، مقارنة بنحو 24 مليون دينار كويتي.

من جهة أخرى، ارتفعت جملة المصروفات التشغيلية للبنك، بقيمة طفيفة، وبنحو 206 ألف دينار كويتي، أو نحو 0.5%، لتصل إلى نحو 44.9 مليون دينار كويتي، مقارنة بنحو 44.7 مليون دينار كويتي، في الشهور التسعة الأولى من عام 2016، وتحقق ذلك نتيجة ارتفاع بعض بنود المصروفات التشغيلية، منها بند مصروفات أخرى بنحو 984 ألف دينار كويتي، أو نحو 10.6% وصولاً إلى نحو 10.3 مليون دينار كويتي، مقارنة بنحو 9.3 مليون دينار كويتي وأيضاً ارتفاع بند الإستهلاك وبنحو 297 ألف دينار كويتي وصولاً إلى نحو 2.4 مليون دينار كويتي مقارنة بنحو 2.1 مليون دينار كويتي، بينما تراجع بند مصروفات موظفين بنحو 1.2 مليون دينار كويتي، وصولاً إلى نحو 29 مليون دينار كويتي، مقارنة بنحو 30.2 مليون دينار كويتي، وبلغت نسبة إجمالي المصروفات التشغيلية إلى إجمالي الإيرادات التشغيلية نحو 33.3%، مقارنة بنحو 35.7%. وارتفعت جملة المخصصات بنحو 5.7 مليون دينار كويتي، أي بنسبة ارتفاع بلغت نحو 12.3%، لتصل إلى نحو 51.9 مليون دينار كويتي، مقارنة بنحو 46.2 مليون دينار كويتي. وتحقق ذلك نتيجة ارتفاع المخصصات (المحددة والعامة) بنحو 32.6 مليون دينار كويتي، أي نحو 155.4%، وصولاً إلى نحو 53.6 مليون دينار كويتي، مقارنة بنحو 21 مليون دينار كويتي في الفترة نفسها من عام 2016. بينما تراجعت قيمة المخصصات (القروض المستردة وخسارة انخفاض قيمة موجودات أخرى) بنحو 26.9 مليون دينار كويتي وحققت -1.7 مليون دينار كويتي مقارنة بنحو 25.2 مليون دينار كويتي. وقد حقق البنك هامش صافي ربح البنك نحو 23.9%، مقارنة بنحو 24.4% مقارنة بالفترة نفسها من العام الفائت.

وتظهر البيانات المالية أن إجمالي موجودات البنك قد ارتفع بما قيمته 189.6 مليون دينار كويتي، أي ما نسبته نحو 3.5%، ليصل إلى نحو 5.657 مليار دينار كويتي، مقابل نحو 5.467 مليار دينار كويتي، في ديسمبر 2016. وارتفعت الموجودات للبنك بنحو 35.7 مليون دينار كويتي، وبنسبة بلغت نحو 0.6%، عند مقارنتها بما كانت عليه في الفترة نفسها من عام 2016، حين بلغت نحو 5.621 مليار دينار كويتي. ضمنها ارتفع بند ودائع لدى البنوك والمؤسسات المالية بنحو 14.4 مليون دينار كويتي، أي ما نسبته 13.3%، ليصل إلى نحو 122.4 مليون دينار كويتي (2.2% من إجمالي الموجودات)، مقابل 108 مليون دينار كويتي (2% من إجمالي الموجودات)، وعند المقارنة مع الفترة نفسها من العام السابق، نجد أن البنك حقق ارتفاعاً بلغ نحو 23.5 مليون دينار كويتي أو نحو 23.8%. وارتفع بند أذونات وسندات خزينة بنسبة ملحوظة بلغت نحو 56.8% أو نحو 211.9 مليون دينار كويتي، وصولاً إلى نحو 584.8 مليون دينار كويتي (10.3% من إجمالي الموجودات)، مقابل 372.2 مليون دينار كويتي (6.8% من إجمالي الموجودات)، وارتفع بنحو 247.2 مليون دينار كويتي، أو نحو 73.2%، عندما حققت نحو 337.6 مليون دينار كويتي، (6% من إجمالي الموجودات)، للفترة نفسها من عام 2016. وارتفع، أيضاً، بند قروض وسلف إلى عملاء بنحو 114.3 مليون دينار كويتي، أو ما نسبته 3.3%، وصولاً إلى نحو 3.560 مليار دينار كويتي (62.9% من إجمالي الموجودات)، مقابل 3.446 مليار دينار كويتي (63% من إجمالي الموجودات)، بينما انخفض بنحو 124.7 مليون دينار كويتي، أو نحو 3.4%، مقارنة مع نحو 3.685 مليار دينار كويتي (65.6% من إجمالي الموجودات)، للفترة نفسها عام 2016.

وتشير الأرقام إلى أن مطلوبات البنك (من غير احتساب حقوق الملكية) قد سجلت ارتفاعاً بلغت قيمته 171.9 مليون دينار كويتي، أي ما نسبته 3.5% لتصل إلى نحو 5.065 مليار دينار كويتي، مقارنة بنهاية عام 2016، وارتفعت بنحو 5.5 مليون دينار كويتي، أي بنسبة نمو بلغت 0.1% عند المقارنة بما كان عليه ذلك الإجمالي، في تسعة أشهر الأولى من العام الفائت. وبلغت نسبة إجمالي القروض والسلف للعملاء إلى إجمالي الودائع والأرصدة الأخرى نحو 73.2%، مقابل 73.3%. وثبتت نسبة إجمالي المطلوبات إلى إجمالي الموجودات عند نحو 89.5% في نهاية سبتمبر 2017 ونهاية سبتمبر 2016.

وتشير نتائج تحليل البيانات المالية، المحسوبة على أساس سنوي، إلى أن كل مؤشرات الربحية للبنك، ارتفعت، مقارنة مع الفترة نفسها من عام 2016، إذ ارتفع مؤشر العائد على معدل الموجودات (ROA)، ليصل إلى نحو 0.9%، مقابل 0.8%، وارتفع مؤشر العائد على معدل رأس المال (ROC)، ليصل إلى نحو 15.8%، قياساً بنحو 14.3%، وارتفع، أيضا، مؤشر العائد على معدل حقوق المساهمين (ROE)، ليصل إلى 8.3%، بعد أن كان عند 8%. وارتفعت ربحية السهم (EPS) إلى نحو 12 فلس، مقارنة بنحو 11 فلس. وبلغ مؤشر مضاعف السعر/ ربحية السهم الواحد (P/E) نحو 14.9 مرة، (أي تحسن)، مقارنة بنحو 15.7 مرة. نتيجة ارتفاع ربحية السهم الواحد (EPS) بنحو 9.1% عن مستواها في نهاية سبتمبر 2016، بنسبة أكبر من ارتفاع السعر السوقي للسهم بنحو 3.9%، مقارنة بمستوى سعره في 30 سبتمبر 2016. وبلغ مؤشر مضاعف السعر/ القيمة الدفترية (P/B) نحو 1.23 مرة، مقارنة بنحو 1.25 مرة، للفترة نفسها، من العام السابق.