أوضح تقرير اقتصادي متخصص للبنك الوطني أن أسعار النفط تراجعت بشدة في أكتوبر ماحِيةً كل المكاسب التي حققتها منذ أغسطس، في ظل توقعات بزيادة العرض. وقد يؤدي تراجع أسعار النفط إلى دفع الأوبك لخفض الإنتاج، والذي قد يؤدي بدوره إلى تراجع نمو الناتج المحلي الإجمالي الكويتي. ومن جهة أخرى، فان التوقعات تضاءلت بشأن خفض مستويات العجز في ميزانية العام الحالي مقابل العام الماضي، حيث أصبحت إمكانية تسجيل التوازن المالي للمرة الأولى بعد أربعة سنوات أبعد مما كان متوقعاً. وسيطرت على الأخبار المالية في شهر أكتوبر عمليات البيع المكثفة في الأسواق العالمية، والتي نجمت عن مزيج من المخاوف بشأن النمو العالمي واحتمال ارتفاع أسعار الفائدة. وقد تأثرت الأسواق الكويتية كذلك بعمليات البيع، حيث تراجعت بورصة الكويت بنسبة 1.7% على الرغم من تفوق أدائها مقارنة بمعظم نظيراتها في دول مجلس التعاون الخليجي. ومن غير المحتمل أن يكون لهذا التقلب تأثيراً كبيراً على التوقعات الاقتصادية الأساسية للكويت.

تراجع أسعار النفط

بعد أن بلغ سعر النفط الخام الكويتي ذروته متخطياً مستوى 83 دولار للبرميل في بداية أكتوبر، عاود تراجعه مرة أخرى في الأسابيع اللاحقة، بأداء مماثل لمختلف الأنواع العالمية للنفط ، ليتراجع بنحو 18% بالغاً 70 دولار للبرميل في منتصف نوفمبر. وعكس هذا التحرك الارتفاع الحاد في الأسعار التي تم تسجيلهمنذ منتصف أغسطس، حيث تأرجحت مخاوف السوق ما بين قيود الإنتاج، والطلب القوي وتقلص المخزونات من جهة، إلى مخاوف من وفرة العرض في أواخر العام الحالي من ناحية اخرى. ومن بين العوامل التي دفعت الأسعار نحو الانخفاض، قيام الولايات المتحدة بمنح إعفاءات جزائية مؤقتة إلى ثمانية من أكبر المشترين للنفط الإيراني، مما يعني ضمناً أن الامدادات النفطية الإيرانية لن تنخفض الى المستوى الذي كان متوقعاُ في السابق. هذا بالإضافة إلى الأخبار الخاصة بتسجيل إنتاج النفط الأمريكي مستويات قياسية بلغت 11.6 مليون برميل يوماً في مستهل شهر نوفمبر وخفض صندوق النقد الدولي لتوقعات الطلب على النفط بسبب ضعف توقعات نمو الاقتصاد العالمي. ونتوقع أن يبلغ متوسط سعر النفط الخام الكويتي 70 دولار للبرميل في العام الحالي ثم 67 دولار للبرميل في العام 2019.

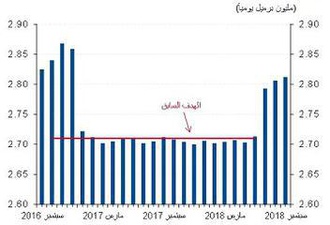

وتشير البيانات الصادرة عن الأوبك أن إنتاج النفط الخام الكويتي كان مستقرا في سبتمبر عند مستوى 2.81 مليون برميل يومياً، إلا أنه سجل ارتفاعاً بحوالي 100 ألف برميل يومياً (أي بنسبة 4% تقريباً) منذ مايو بعد تخفيف القيود السابقة على إنتاج الأوبك. وقد تظهر بيانات أكتوبر تزايد الإنتاج بمستويات أعلى وتشير توقعاتنا المبدئيةإلى افتراض أن يصل الإنتاج إلى 2.9 مليون برميل يومياً خلال الأشهر القادمة. إلا أنه على الرغم من ذلك، فإن الانخفاض الأخير في أسعار النفط بالإضافة إلى المخاوف من إمكانية زيادة العرض وفقاً لما أشار إليه المسؤولون السعوديون قد ينطوي على نهج أقل توسعاً في الانتاج. ويدعم ذلك التوجه أيضًا غياب علامات واضحة على استئناف الإنتاج في المنطقة المحايدة.

استقرار المبيعات العقارية

استقرت مبيعات العقارات في شهر سبتمبر بعد شهرين من التذبذب، حيث بلغت 200 مليون دينار كويتي بنمو نسبته 52% مقارنة بشهر أغسطس. ويعزى هذا النشاط بصفة رئيسية لارتفاع مبيعات القطاعين السكني والاستثماري (أي الشقق السكنية) بنسبة 46% و 71% على التوالي، وذلك على الرغم من البطء الاستثنائي الذي سجلته مبيعات شهر أغسطس. ويعود سبب ارتفاع إجمالي المبيعات إلى تزايد الصفقات التي بلغت 441 صفقة، لتصل بذلك إلى ما يقارب متوسط النصف الأول من العام. كما ارتفعت مستويات المبيعات أيضًا بنسبة 38% على أساس سنوي، فيما يؤكد بداية الانتعاش التدريجي للقطاع استكمالا للتعافي الذي بدأه العام الماضي.

ومن جهة أخرى، كان تغير الأسعار متفاوتا في سبتمبر. حيث يبدو أن أسعار قطاع العقار الاستثماري آخذة في الارتفاع، إذ ارتفعت أسعار الشقق السكنية على سبيل المثال للشهر الثالث على التوالي بعد تراجعها في وقت سابق من هذا العام. وتلقت الأسعار دعما من تزايد أنشطة المبيعات، وربما أيضاً على خلفية تحسن معنويات المستثمرين مع تحسن النشاط الاقتصادي. في المقابل، لا تزال الأسعار السكنية تبدي ضعفًاً، فعلى الرغم من تحسن المبيعات إلا أنها لا تزال متراجعة إلى حد ما على أساس سنوي.

قيمة المشاريع المرساة

ارتفعت معدلات ترسية المشاريع في الربع الثالث من العام مقارنة بالربع السابق (وهو أدنى مستوى لها منذ عدة أعوام)، إلا أنها بقيت ضعيفة نسبيًا حيث بلغت 380 مليون دينار كويتي. كما يعد هذا المستوى حوالي نصف متوسط مستوى ترسية المشاريع لكل فترة ربع سنوية خلال العام 2017 على سبيل المثال. حيث زاد تأخير وإلغاء ترسية المشاريع لأسباب تقنية إلى مستويات غير مسبوقة فيما تسبب في تراجع عددها في كل فترة ربع سنوية منذ بداية العام، مع تأجيل المشاريع المقررة إلى وقت لاحق من العام. ومنذ بداية العام، بلغت قيمة المشاريع التي تم ترسيتها 1.1 مليار دينار كويتي، بما يمثل 29% فقط من إجمالي 3.8 مليار دينار كويتي المخطط لها في العام 2018. ووفقاً لهذا المعدل، لا يرجح تحقيق المعدل المخطط له بحلول نهاية العام. أما فيما يتعلق بالنظرة المستقبلية، من المتوقع زيادة وتيرة ترسية المشاريع– وإن كان ذلك غير مضموناً - في الفترات الربع سنوية القادمة، وفقاً لقاعدة بيانات ميد للمشاريع.

تراجع وتيرة نمو الإنفاق الاستهلاكي

ارتفع نمو الإنفاق الاستهلاكي في أكتوبر إلى 2.6% على أساس سنوي مقابل 2.4% الشهر السابق، بدعم من عودة المسافرين وبداية العام الدراسي الجديد. ويعزى هذا النمو بصفة رئيسية لقوة مبيعات السيارات (زادت بنحو 13% على أساس شهري). وكان نمو الخدمات الاستهلاكية بنحو1.7% متواضعاً، في حين انخفض الإنفاق على السلع غير المعمرة (-0.5٪) للشهر الثالث على التوالي. ولم يستطعهذا الأخيرالحفاظ على الزخم القوي الذي شهده في وقت سابق من العام. إضافة إلى ذلك، فإنه على الرغم من ضعف النشاط بصفة عامة، إلا أنه ما يزال من المتوقع حدوث انتعاش معتدل في الإنفاق لينهى العام مرتفعاً بنسبة تتراوح ما بين 4% إلى 5% بدعم من ارتفاع مستويات الثقة ونمو سوق العمل وانخفاض التضخم.

تراجع مستويات التضخم بحدة

انخفض معدل التضخم الرئيسي في سبتمبر إلى أدنى مستوياته خلال 14 عاماً ببلوغه 0.3% على أساس سنوي متراجعاً من مستوى 0.9% في أغسطس. ويعود سبب التراجع إلى انخفاض معدلات تضخم القطاع السكني والتي سجلت تراجعاً بنسبة -1.5% من 0.9% في الشهر السابق، وتضخم أسعار المواد الغذائية الذي بلغ 0.4% مقابل 1.4% في أغسطس. ويعزى تراجع معدل تضخم القطاع السكني نتيجة لتأثير سنة الأساس في أعقاب الارتفاع الذي شهده شهر سبتمبر من العام الماضي، حيث ظلت إيجارات المساكن ثابتة مقارنة بالشهر السابق. من جهة أخرى، تراجع أسعار المواد الغذائية على خلفية انخفاض أسعار الأسماك والمأكولات البحرية والتي عادت إلى مستوياتها الاعتيادية إلى حد ما، بعد الارتفاع الملحوظ في أسعارها في يوليو. إلا أنه على الرغم من ذلك، خفت حدة الضغوط التضخمية الأساسية. حيث انخفض معدل التضخم باستثناء المواد الغذائية والقطاع السكني - أحد مقاييس التضخم "الأساسي" - إلى 1.5% على أساس سنوي مقابل 1.9% في الشهر السابق بسبب انخفاض التضخم في معظم الفئات الأخرى، وخاصة الملابس والنقل والبنود المتنوعة.

وسيتطلب الوضع الآن بعض الارتفاعات الكبرى في الأسعار خلال الأشهر الثلاثة الأخيرة من العام للوصول إلى توقعاتنا لمتوسط التضخم السنوي عند مستوى 0.8% للعام 2018 بأكمله، حيث ترتفع الان إمكانية أن يصل إلى مستوى أقل قليلاً يتراوح ما بين 0.6-0.7 %.

انخفاض النمو الائتماني

انخفض نمو الائتمان إلى 1.7% على أساس سنوي في أغسطس مقابل 2.4% في يوليو. وجاء هذا التراجع على خلفية الانخفاض الشامل في التسهيلات الائتمانية المقدمة للشركات (1.6%) والقطاع العائلي (6.0%)، هذا بالإضافة إلى انخفاض إضافي في التسهيلات الائتمانية لشراء الأوراق المالية (-8.1%). وشهدت معظم قطاعات الأعمال نموًا هامشياً أو استقرت مستوياتها دون تغير، إلا أن التسهيلات الائتمانية للقطاع التجاري سجلت تراجعاً بواقع 36 مليون دينار كويتي. وفي ذات الوقت، تراجعت الودائع الخاصة أيضاً بحوالي 140 مليون دينار كويتي خلال الشهر بسبب تراجع الودائع الادخارية، الأمر الذي أدى إلى بلوغ نسبة النمو لنسبة 4.7% على أساس سنوي، وذلك على خلفية تراجع المعروض النقدي إلى 4.4%. وقد تتأثر بيانات الائتمان والودائع الضعيفة بقلة عدد أيام العمل خلال شهر أغسطس بسبب العطلات الرسمية.

ومؤخراً قام بنك الكويت المركزي بإدخال تعديلات على نظم ولوائح الإقراض لتتماشى مع التطورات الاقتصادية الأخيرة. حيث أصبح الان بإمكان المقترض الحصول على تسهيلات ائتمانية حتى 25 ضعف الراتب أو بحد أقصى 25000 دينار كويتي، مرتفعاً من 15 ضعف الراتب أو بحد أقصى 15000 دينار كويتي. كما سيطالب البنك المركزي الآن إثبات مستندات الشراء فقط بالنسبة للقروض السكنية، مع تخفيف القيود على القروض الاستهلاكية.

تراجع أسعار الأسهم

انخفض المؤشر العام لبورصة الكويت للأوراق المالية بنسبة 1.7% في أكتوبر، ويعزى ذلك إلى حد كبير إلى تراجع مؤشر السوق الأول (-2% على أساس شهري) متأثراً بتراجع أسواق الأسهم العالمية. في واقع الأمر، قام المستثمرون الأجانب (دول مجلس التعاون الخليجي وآخرون) بعمليات بيع تقارب قيمتها 20 مليون دينار كويتي خلال الشهر، مع احتمال تأثرهم بعودة الاسواق العالمية إلى التذبذب. وكان أداء الكويت ضعيفاً مقارنةً بمؤشر مورغان ستانلي للأسواق الخليجية الذي ارتفع بنسبة 1.2% على أساس شهري، مدعوما بارتفاع السوق القطري، مع تراجع معظم الأسواق الخليجية الأخرى. إلا أنه على الرغم من ذلك، تحتفظ التدفقات الأجنبية حتى تاريخه بمستويات قوية، حيث بلغت 122 مليون دينار كويتي. وفي ذات الوقت، انعكس تراجع أسعار الأسهم على انخفاض القيمة السوقية، حيث بلغت 28.7 مليار دينار كويتي، بتراجع 2.1% مقارنة بمستويات شهر سبتمبر.

كما تراجعت السيولة إلى متوسط التداولات اليومية بقيمة 13.5 مليون دينار كويتي في أكتوبر، أي حوالي نصف مستويات الشهر السابق، بعد أن أكملت الكويت النصف الأول من ترقيتها ضمن مؤشر فوتسي للأسواق الناشئة. وعلى الرغم من أن الحافز الإيجابي من إدراج المؤشر قد دعم السوق في العام 2018، حيث لا يزال الاداء السنوي إيجابياً بنمو بلغت نسبته 4.4%، إلا أنه قد تكون هناك حاجة إلى محفزات إضافية لبورصة الكويت للاستفادة من زخم ترقيتها ضمن المؤشر. وبصفة عامة، تراجعت السوق نسبيا في وقت سابق من هذا العام، وسجل شهر أكتوبر ثالث شهر على التوالي من التراجع. أما فيما يتعلق بالنظرة المستقبلية، نتوقع رؤية المزيد من دعم الأسعار في ديسمبر على خلفية التدفقات غير النشطة الإضافية من الشريحة الثانية من إدراج السوق ضمن مؤشر فوتسي.