أوضح تقرير «الشال» الإقتصادي أن أسعار النفط في شهر يناير الفائت هبطت إلى مستويات غير محتملة، وبلغ سعر برميل النفط الكويتي أدنى مستوياته بتاريخ 20/01/2016 عند 19.1 دولار أمريكي، وهذا المستوى أدنى بكثير من مستوى الـ 10 دولار أمريكي الذي بلغه في عام 1986 إذا أخذنا في الاعتبار عامل التضخم وعامل الإنتفاخ في النفقات العامة. منذ ذلك الحين، وحتى الأسبوع الفائت، بلغ سعر برميل النفط الكويتي بتاريخ 22/06/2016 نحو 45 دولار أمريكي، أي أنه ارتفع بنحو 135.6 في المئة عن أدنى مستوى بلغه، وحتى أعلى بنحو 80 في المئة عن السعر الإفتراضي في الموازنة الحالية 2016/2017 والبالغ نحو 25 دولار أمريكي للبرميل، خلال تلك الفترة، صدر مشروع الموازنة الحالية، وفي زمن ضغط شديد على أسعار النفط -فبراير 2016-، ظاهر المشروع كان ضغط النفقات العامة لردم الفجوة المالية -عجز الموازنة- الضخمة، ولكن، حقيقته كانت بلا خفض إذا إستبعدنا الخفض الإجباري في نفقات دعم الوقود بسبب الانخفاض القسري في أسعار النفط. وبعد بلوغ أسعار النفط -مزيج برنت- حاجز الـ 50 دولار أمريكي للبرميل، بدأت منصات الحفر الأمريكية بالعودة إلى العمل وارتفع عددها للأسبوع الثالث على التوالي حتى الأسبوع الفائت، بما يعنيه ذلك من بلوغ بعض حقول النفط غير التقليدي مرحلة الإنتاج الاقتصادي، ومعها بداية زيادة الإنتاج الأمريكي. ومع كل ارتفاع في مستوى الأسعار، تدخل حقول جديدة نطاق الإنتاج الاقتصادي وتصبح منافساً جديداً في زيادة المعروض من النفط، ومع زيادة المعروض من النفط الإيراني والعراقي، وفي بيئة إختلاف ونزاع بين منتجـي النفـط التقليـدي، يبقـى عـودة الفائض الكبير إلى سوق النفط إحتمالاً ضاغطاً يهدد بجولة أخرى من هبوط أسعار النفط.

ونعتقد أن أسعار النفط قد تستقر حول الـ 60 دولار أمريكي للبرميل بما يضمن إمدادات توازن العرض بالطلب في السوق العالمي، ولكن، ذلك مشروط بتوافق بين منتجي النفط التقليدي، وهو الأمر الذي يبدو مستبعداً في الوقت الحاضر. وفي الكويت، يجب ألا يؤدي الارتفاع الكبير لأسعار النفط من أدنى مستوى بلغه في يناير الفائت، إلى التراخي وإفتراض أن أسعار النفط سوف تستمر في إرتفاعها ولا بأس من تأجيل عمل جراحي مستحق جداً لمواجهة مبكرة لإختلالات الاقتصاد الرئيسية، لأن من الحصافة التعامل مع أسوأ سيناريو، ولأن مستوى أسعار 2011-2013 المرتفعة لن يتكرر، ولأن أفضل الإحتمالات هو 60 دولار أمريكي لخام برنت، وأدنى من ذلك بكثير للنفط الكويتي، بينما سعر التعادل للموازنة الحالية هو 67 دولار أمريكي لبرميل النفط الكويتي.

أداء الاقتصاد العالمي

في تقريره الصادر في 7 يونيو الجاري، خفض البنك الدولي توقعاته لنمو الاقتصاد العالمي لعام 2016 من2.9 في المئة في تقرير شهر يناير الفائت، إلى 2.4 في المئة، وتخفيض بنصف النقطة المئوية في 5 شهور، يعتبر تخفيض كبير. وكان صندوق النقد الدولي قد خفض توقعاته لنمو الاقتصاد العالمي في تقرير شهر أبريل الفائت بنحو -0.2 في المئة ليصبح 3.2 في المئة للعام الجاري بدلاً من 3.4 في المئة في تقديرات تقرير شهر يناير الفائت، وفارق الشهرين بين تقديرات النمو في آخر تقريرين، يجعل المقارنة غير دقيقة، ولكن، يظل صندوق النقد الدولي أكثر تفاؤلاً في تقديراته للنمو بنحو 0.5 في المئة عند المقارنة بين تقريري شهر يناير للمؤسستين. وفي موقف مناقض للجهتين، يبدو أن بنك الاحتياط الفيدرالي -المركزي الأمريكي- يعتقد أن القلق من التضخم بات أكبر من القلق على النمو، لذلك بات من شبه المؤكد أنه ماض في رفع سعر الفائدة على الدولار الأمريكي لأكثر من مرة هذا العام، وإن لم يرفعها في إجتماع يونيو.

التغير إلى الأدنى في تقدير معدلات النمو، وبهامش كبير خلال فترة قصيرة، والفروق الكبيرة بين مؤسسة وأخرى، وأحياناً تناقض التقديرات بين مؤسسات كبيرة، ليس قاعدة، ولا حالة متكررة، وإنما هي قرين حالة إنعدام اليقين، فالعالم الخارج من أزمة مالية كبرى، والتغير الكبير الذي طال سياساته بسببها، والأحداث الجيوسياسية الساخنة، يجعل من تبني فرضيات صلبة أمر في حكم المستحيل. ويحصر البنك الدولي في تقريره الأخير جملة من المخاطر كانت سبباً في التذبذب الكبير في التقديرات، منها مزيد من ضعف نمو اقتصادات ناشئة -روسيا والبرازيل مثال-، وضعف نمو الاقتصادات المتقدمة، ومخاطر الأسواق المالية بعد حقبة طويلة من الإسراف في الإقتراض الرخيص، والأحداث الجيوسياسية الساخنة، وتلاشي أو إستنفاذ قدرة السياسات النقدية على دعم النمو. وبينما يقدر التقرير بأن دول في شرق وجنوب آسيا، ومعظمها مستورداً للمواد الأولية، سوف تنمو بمعدل عال يبلغ نحو 5.8 في المئة، ومن ضمنها سوف تحقق الهند معدل النمو

الأعلى بنحو 7.6 في المئة والصين بنحو 6.7 في المئة، سوف يتحمل العبء الدول المصدرة للمواد الأولية مثل دولنا وروسيا والبرازيل.

لذلك، خفض البنك الدولي معدل نمو دول الشرق الأوسط وشمال أفريقيا إلى 2.9 في المئة في تقرير شهر يونيو الجاري، بعد أن كان 4 في المئة في تقرير شهر يناير الفائت، والسبب، هو تقديره لانخفاض معدل أسعار النفط إلى 41 دولار أمريكي للبرميل للعام الجاري، ومدركاً كم هي حساسية النمو في المنطقة لحركة أسعار النفط. ويتفق البنك الدولي مع تقرير صندوق النقد الدولي ومجلة «الإيكونومست» بأن إيران ستكون إستثناء بمعدلات نمو أعلى. ويخلص في مقدمة تقريره إلى أن توقعات النمو، باتت، وبشكل واضح، متفاوتة بشكل كبير بين الدول المستوردة للمواد الأولية، وتلك المصدرة لتلك المواد، ولصالح الأولى.

أردنا أن نخلص من كل ما تقدم إلى أن المخاطر باتت عالية، وضعف أسعار المواد الأولية، والنفط أهمها على الإطلاق، بات حقيقة لابد من التعايش معها لفترة طويلة قادمة، وأن نمو اقتصاداتنا بما يترتب عليه من خلق لفرص العمل بات ضعيفاً ويشكل تحدياً وتهديداً لإستقرارنا، وأن كل ما فعلناه حتى هذه الساعة لا يرقى إلى مواجهة القليل من حجم ذلك التحدي. والدول الحصيفة، هي تلك التي تتعامل مسبقاً مع أسوأ سيناريو، وقد إرتكبنا في الكويت أخطاء جسيمة لا يمكن تعويض ضررها عندما كانت سوق النفط رائجة، ولكن ارتفاع أسعاره في ذلك الزمن عمل على تغطيتها وشراء بعض الوقت، أما حالياً، فالوقت نفذ أو يكاد، وأسعار النفط بمستواها الحالي لن تتمكن من تغطية الخطايا، ولا يبدو أن الإدارة العامة تفهم تلك الخلاصة.

نتائج بنك بوبيان – الربع الأول 2016

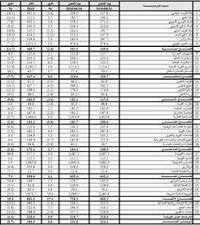

أعلن بنك بوبيان نتائج أعماله للربع الأول من العام الحالي، والتي تشير إلى أن البنك حقق أرباحاً -بعد خصم الضرائب-، بلغت نحو 9.1 مليون دينار كويتي، بارتفاع مقداره 1.8 مليون دينار كويتي، ونسبته 23.8 في المئة، مقارنة بنحو 7.4 مليون دينار كويتي، للفترة ذاتها من عام 2015. ويعود الفضل في ارتفاع الأرباح الصافية إلى ارتفاع إجمالي الإيرادات التشغيلية بقيمة أعلى من ارتفاع إجمالي المصروفات.

وفي التفاصيل، ارتفع إجمالي الإيرادات التشغيلية للبنك بنحو 3.9 مليون دينار كويتي، أي نحو 18.1 في المئة، حين بلغت نحو 25.1 مليون دينار كويتي، مقارنة مع نحو 21.2 مليون دينار كويتي، للفترة نفسها من عام 2015، نتيجة ارتفاع صافي إيرادات التمويل بنحو 3.8 مليون دينار كويتي، وصولاً إلى نحو 21.5 مليون دينار كويتي، مقارنة بنحو 17.6 مليون دينار كويتي. وارتفع، أيضاً، بند صافي إيرادات الأتعاب والعمولات بنحو 618 ألف دينار كويتي، وصولاً إلى نحو 3.1 مليون دينار كويتي، مقارنة بنحو 2.5 مليون دينار كويتي. بينما حقق بند حصة في نتائج شركات زميلة خسائر بلغت نحو 527 ألف دينار كويتي، مقارنة بربح بلغ نحو 238 ألف دينار كويتي.

وارتفع إجمالي المصروفات التشغيلية، بقيمة أقل من ارتفاع إجمالي الإيرادات التشغيلية، وبحدود 1.2 مليون دينار كويتي، وصولاً إلى نحو 10.7 مليون دينار كويتي، مقارنة مع نحو 9.5 مليون دينار كويتي في الفترة ذاتها من عام 2015، وبنسبة ارتفاع بلغت نحو 12.5 في المئة، وشمل الارتفاع جميع بنود المصروفات التشغيلية. وبلغت نسبة إجمالي المصروفات التشغيلية إلى إجمالي الإيرادات التشغيلية نحو 42.6 في المئة، بعد أن كانت نحو 44.8 في المئة. وارتفع مخصص انخفاض القيمة بنحو 830 ألف دينار كويتي، وصولاً إلى نحو 4.86 مليون دينار كويتي، مقارنة بنحو 4.03 مليون دينار كويتي، أي بنسبة ارتفاع بلغت نحو 20.6 في المئة، وهذا يفسر ارتفاع هامش صافي الربح الذي بلغ نحو 36.3 في المئة، مقارنة بنحو 34.6 في المئة خلال الفترة المماثلة من عام 2015.

وتشير البيانات المالية للبنك إلى أن إجمالي الأصول قد سجل ارتفاعاً، بلغ قدره 127.2 مليون دينار كويتي ونسبته 4.1 في المئة، ليصل إلى نحو 3.260 مليار دينار كويتي، مقابل نحو 3.133 مليار دينار كويتي، في نهاية عام 2015، في حين بلغ ارتفاع إجمالي الأصول نحو 487.5 مليون دينار كويتي ونسبته 17.6 في المئة، عند المقارنة بالفترة نفسها من عام 2015، حين بلغ 2.773 مليار دينار كويتي. وارتفع بند تمويلات إسلامية للعملاء، بما قيمته 95.9 مليون دينار كويتي، أي بما نسبته 4.4 في المئة، وصولاً إلى نحو 2.268 مليار دينار كويتي «69.6 في المئة من إجمالي الأصول»، مقارنة بنحو 2.172 مليار دينار كويتي «69.3 في المئة من إجمالي الأصول»، في نهاية عام 2015، وارتفع بنحو 19.1 في المئة، أي نحو 363.1 مليون دينار كويتي، مقارنة بالفترة نفسها من العام 2015، حين بلغ نحو 1.905 مليار دينار كويتي «68.7 في المئة من إجمالي الأصول». وبلغت نسبة تمويلات إسلامية للعملاء إلى إجمالي حسابات المودعين نحو 86.5 في المئة، مقارنة بنحو 84.1 في المئة.

وتشير الأرقام إلى أن مطلوبات البنك «من غير احتساب حقوق الملكية» قد سجلت ارتفاعاً بلغت قيمته 127.7 مليون دينار كويتي، لتصل إلى نحو 2.940 مليار دينار كويتي، بعد أن كانت 2.812 مليار دينار كويتي في نهاية عام 2015، وهذه الأرقام ستكون أكبر لو قارنا إجمالي المطلوبات مع الفترة نفسها من العام السابق، إذ سيقارب 466.1 مليون دينار كويتي، أو بنسبة ارتفاع 18.8 في المئة حين بلغ آنذاك نحو 2.474 مليار دينار كويتي. وبلغت نسبة إجمالي المطلوبات إلى إجمالي الأصول نحو 90.2 في المئة مقارنة بنحو 89.2 في المئة.

وتشير نتائج تحليل البيانات المالية المحسوبة على أساس سنوي، إلى أن مؤشرات ربحية البنك، كلها، قد سجلت ارتفاعاً، مقارنة مع الفترة نفسها من عام 2015، إذ ارتفع مؤشر العائد على معدل حقوق المساهمين الخاص بمساهمي البنك «ROE» إلى نحو 11.4 في المئة، مقارنة بنحو 10 في المئة، وحقق العائد على رأسمال البنك «ROC» ارتفاعاً، أيضاً، حين بلغ نحو 17.2 في المئة، بعد أن كان عند 14.6 في المئة. وسجل مؤشر العائد على معدل أصول البنك «ROA» ارتفاعاً بسيطاً، أيضاً، حين بلغ نحو 1.14 في المئة، قياساً بنحو 1.09 في المئة، وارتفعت ربحية السهم «EPS» إلى نحو 4.2 فلساً مقابــل نحـو 3.4 فلسـاً. وبلـغ مؤشـر مضاعـف السعـر/ الربحية «P/E» نحو 25.3 مرة، أي تحسن، مقارنة مع 30.4 مرة، نتيجة ارتفاع ربحية السهم بنحو 23.2 في المئة عن مستواه في 31 مارس من عام 2015، مقابل ارتفاع أقل لسعر السهم بنحو 2.4 في المئة عن مستوى سعره في 31 مارس 2015، وبلغ مؤشر مضاعف السعر/ القيمة الدفترية «P/B» نحو 2.87 مرة، مقارنة بنحو 2.86 مرة.

الأداء الأسبوعي لسوق الكويت للأوراق المالية

كان أداء سوق الكويت للأوراق المالية، خلال الأسبوع الماضي، اكثر نشاطاً، حيث ارتفعت مؤشرات كل من قيمة الأسهم المتداولة، وكمية الأسهم المتداولة، وعدد الصفقات المبرمة، وارتفعت قيمة المؤشر العام. وكانت قراءة مؤشر الشال «مؤشر قيمة» في نهاية تداول يوم الخميس الماضي، قد بلغت نحو 334.2 نقطة، وبارتفاع بلغ قيمته 2.7 نقطة، ونسبته 0.8 في المئة عن إقفال الأسبوع الذي سبقه، بينما انخفض بنحو 31.7 نقطة، أي ما يعادل 8.7 في المئة عن إقفال نهاية عام 2015.