يصبح تعديل قانون هيئة أسواق المال نافذاً بنشره في الجريدة الرسمية، أي أنه على وشك النفاذ، ونتمنى أن يكون التعديل خاتمة لحالة شاذة من عدم الاستقرار استمرت نحو عقد من الزمن، وأن يعقبها هدوء طويل الأمد حتى تتفرغ الهيئة لعملية البناء الداخلي المستحق والمتأخر جداً. وجاء التعديلات على نحو 68 مادة في معظمها من مقترحات واقع التجربة لمجلس المفوضين بالإضافة إلى مقترحات من شركات الاستثمار ونواب، بينما تم التوافق في آخر لحظة وبعد استقالة نائب رئيس الوزراء وزير التجارة والصناعة، على خفض الغلو في نزع أسنان الهيئة من أجل التسامح مع الممارسات الخاطئة لإدارات وملاك الشركات المدرجة ومتداولي أسهمها.

والمؤكد بأن التعديل الذي أدى بتغيير هيكل ملكية البورصة بعد تخصيصها تطور إيجابي، فهو من جانب يخلق مصلحة لصاحب ملكية مؤثرة من تطوير أدائها، ومن جانب آخر يرتب مسئولية على المالك الإستراتيجي في حالة الإخفاق، والمصلحة والمسئولية كانتا غائبتان في التشريع القديم. وجاء التعديل الخاص بصناع السوق متأخراً، ولكنه الآن مسئولية هيئة الأسواق لتأتي بنظام متكامل له يضمن الحد الأدنى من السيولة في السوق وبشكل دائم، وذلك تطور إيجابي رئيسي إن تحقق. وفتح المجال لفتح السوق لبورصات أخرى وربما لشركات مقاصة ووسطاء آخرين أمر أساس إذا كان الغرض هو التحول لمركز مالي، فالمنافسة هي محرك الارتقاء بالأداء لصالح المتعاملين، والفساد والتخلف قرين الإحتكار. ورابع التعديلات الإيجابية هو في نزع صفة السلطة المطلقة عن الهيئة، فهي أصبحت مطالبة بأن يكون لها خطة عمل، وأن تصدر في تقريرها السنوي كشف حساب بما أنجزته وما فشلت في إنجازه أسوة بالسوق والشركات التي تراقبها.

على الجانب السلبي يظل القلق قائم من تكرار التجارب السابقة في الضغط السياسي على الهيئة والتهديد بتغييرات فيها أو في قانونها من اجل حصة في وظائفها القيادية أو العادية، بما يعني أن المرحلة الحالية قد تكون مرحلة كمون سياسي وليس قناعة دائمة، مثله في الجانب السلبي مطالبة الهيئة بتأسيس كيان تعليمي أو تدريبي وهو أمر في غير محله، فهو في هذه المرحلة يعني تشتيت الجهود عن التركيز على أساسيات غابت في السنوات الفائتة، ويعني تكاليف عالية بينما السوق راكد، ويعني منازعة المؤسسات الأخرى على كفاءات تدريسية نادرة بما يضعف الجميع وفيها منافسة للقطاع الخاص في سوق مزدحم، ومعهد الدراسات المصرفية ليس المؤسسة المبهرة. ويفترض إن كان لابد من تنفيذ ذلك الالتزام، ان يتم التعاون مع المؤسسات التعليمية القائمة، بما يضمن تدريس أو تدريب في التخصصات المطلوبة، ولكن بالإفادة من بنى تحتية وتدريسية قائمة، وقد يتحقق ذلك بتوسعة ودعم معهد الدراسات المصرفية.

ونود تكرار ما بدأنا به، وهو أن سنوات عدم الإستقرار أدت إلى تشتيت الإنتباه عن البناء الداخلي المهني والبشري للهيئة، وأن أولى أولوياتها لابد وأن تنصب على بناء جدار حولها يمنع السياسيين عن التأثير في كيانها وجهازها البشري، وأن تتفرغ للإنكفاء إلى الداخل من أجل التقييم والبناء، فهي لن تكون قوية سوى بتأكيد إستقلاليتها وسلامة قراراتها.

سيولة أسواق الإقليم – الربع الأول 2015

ذكرنا أكثر من مرة، أن أهم مؤشرات قراءة أداء الأسواق المالية هو سيولتها، فالأسواق السائلة، هي أسواق تتمتع بمستوى مخاطر ضعيفة بكل ما يعنيه ذلك من سلامة البيئة العامة الاقتصادية والسياسية، وسلامة التنظيم والرقابة، وحسن أداء الشركات المدرجة. وخلال الربع الأول من العام الحالي، أصيبت سيولة معظم أسواق الإقليم نتيجة إصابة البيئة الاقتصادية بالضعف الشديد الذي أصاب سوق النفط، وإصابة البيئة السياسية بتطورات أحداث العراق ثم أحداث اليمن.

وتشير أرقام السيولة للربع الأول من العام الجاري ، إلى انحسار كبير في سيولة 6 من أسواق إقليم الخليج السبعة -باستثناء السوق السعودي- عند مقارنتها بسيولة نفس الأسواق في الربع الأول من عام 2014. صحيح أن نتائج ربع واحد لا تصلح لاعتبارها قاعدة لإصدار حكم، وقد يكون السبب نتيجة سيولة استثنائية سابقة مبالغاً بها -وفرة أو ندرة-، ولكنها تصلح مؤشر إن شملت معظم الأسواق كما في حالة أسواق الإقليم. أكبر الخاسرين في السيولة كان سوق البحرين الذي فقدت سيولته في الربع الأول من عام 2015 نحو -81% مقارنة بمستواها للربع الأول من عام 2014، ثم سوق أبوظبي الذي فقدت سيولته نحو -74%، فسوق دبي بفقدان نحو -65%. الأسواق الثلاثة الأخرى أي قطر والكويت ومسقط، خسرت نحو -22% و-29% و-41% علـى التوالـي، وحـده السـوق

السعودي الذي ارتفعت سيولته بنحو 22% وهو أمر طيب، ولكن، يصعب تفسيره سوى بالتفاؤل الناتج عن فتح السوق للأجانب في شهر يونيو القادم أو المراهنة على استمراره.

ونعتقد أن أداء المؤشرات لتلك الأسواق لما تبقى من العام الحالي سوف يتأثر سلباً أو إيجاباً بمسار السيولة في تلك الأسواق، فإن استمرت بالانحسار، سوف تضغط سلباً على الأسعار، والعكس صحيح. وحركة السيولة سوف تعتمد بشكل أكبر على أداء سوق النفط من جانب، وتطورات الأحداث الجيوسياسية من جانب آخر، أي، سوف يضغط عليها ضعف سوق النفط، وبالمثل تدهور الحالة الأمنية السياسية، والعكس أيضاً صحيح، وعادة ما تحتاج متغيرات السيولة إلى فترة سماح حتى تعكس أثرها.

وفي الكويت، لابد وأن يتوقف السياسيون عن الإيحاء بأن تعديل قانون هنا أو تغيير إداري هناك سوف يجعل مسار السوق أخضر، فليس من مهام السياسيين ولا الجهات المنظمة التنبؤ بحركة الأسعار. فالأصل في تعاملات الأسواق هو تساوي فرص المتداولين، وأي دعم سياسي مؤقت لمتداول، ضحيته متداول آخر، وذلك خداع مُجرّم، ومهمة السياسيين هي ضمان سلامة البيئة العامة وأمانتها فقط، وهذا التنبيه يأتي بمناسبة التصريحات السياسية اللاحقة لتعديلات قانون هيئة أسواق المال، وكانت خاطئة.

النفط والمستقبل

النفط، لمن لا يملك غير النفط، هو الحاضر، وهو المستقبل، والتغيرات الأخيرة في سوقه، سوف يمتد تأثيرها على كل مدى، القصير والمتوسط والطويل. فعلى المدى القصير، أصبح المتوقع لإيرادات النفط نصف مستوى عام مضى، قدرته إدارة الطاقة الأمريكية في عام 2015 لكل دول أوبك -باستثناء إيران- بنحو 52.1% من مستوى إيرادات عام 2014 ونحو 46.1% من مستوى إيرادات عام 2013، وذلك أهون الضرر. على المستوى المتوسط، أي سنة إلى ثلاث سنوات، قد تتعافى أسعاره إلى نحو 70% من مستوى أسعار عام 2014 بدلاً من نحو 50% لمعدل الربع الأول من العام الحالي، ولكن لابد من قيام بعض الدول بالتضحية ببعض مستوى الإنتاج. وعلى المدى الطويل، سوف تفقد أوبك دور المنتج المرجح لصالح الولايات المتحدة الأمريكية ودول إنتاج النفط غير التقليدي، وسوف تخضع حركة أسعار النفط وإنتاجه لمتغير بالغ الخطورة، وهو القدرة التقنية على خفض تكلفة إنتاج برميل النفط غير التقليدي، وهو أمر مرجح حدوثه بمرور الزمن.

في مقالة للإيكونومست في 18 أبريل الجاري، تحليل حول تطورات المدى القصير، تتحدث فيه عن انخفاض حفارات النفط الصخري إلى النصف تقريباً، أو من نحو 1600 إلى نحو 800 حفارة، ومن تحليل لأوضاع 300 شركة نفطية صغيرة تنتج النفط غير التقليدي، اتضح أن ثلثها بات يعاني أوضاع مالية صعبة. إلا أن إنتاج الولايات المتحدة الأمريكية من النفط زاد بنحو 120 ألف برميل يومياً في مارس الفائت، وثلثا تلك الشركات الصغيرة لازالت أوضاعها المالية سليمة وقادرة على الإقتراض بتكلفة محتملة. وتفترض المقالة أن الإصابة من هبوط أسعار النفط، ربما كانت أقسى على النفوط التقليدية الصعبة، مثل تلك الحقول في بحر الشمال التي شاخت وأصبحت تكلفة الإنتاج فيها مرتفعة.

السيناريو الأكثر خطورة في تقديرنا، هو أن النفط غير التقليدي أصبح واقع وينتج بتكاليف اقتصادية، ومرور الزمــن يرجــح احتمــالات الاستمـرار بخفـض تكاليـف إنتاجه، وتتوقع مجلة الإيكونومست أن يبلغ مستوى إنتاجه أكثر من 12 مليون برميل يومياً -أو 15% من الإنتاج العالمي للنفط- بحلول عام 2017. والاقتصاد العالمي سوف ينمو ضعيفاً في المستقبل، والصين التي غيرت من واقع الطلب في سوق النفط خلال الفترة 1980-2008، سوف تفقد في المستقبل 3.5% من معدلات نموها التاريخية. وعلى النقيض من ذلك، مرور الزمن يؤدي إلى ارتفاع تكاليف إنتاج البرميل في دول المنطقة، ولعل الأهم هو أنها دول لا تحسن استخدام مواردها، فاقتصاداتها فقدت الكثير من تنافسيتها، ورغم غناها، كلها تشكو بطالة سافرة أو مقنعة، عالية، وبعد كل زيادة لإيرادات النفط، تدخل في حروب مع بعضها وتستهلك سريعاً أي طبقة شحم كونتها في زمن رواج سوق النفط، ثم لا يعود لديها ما يكفي لإعادة بناء ما دمرته تلك الحروب.

لذلك نعتقد، أن دول النفط تمر بآخر تجربة لها مع سوق النفط، فالأسعار لن تعود إلى فوق الـ 100 دولار أمريكي للبرميل، على المدى المنظور على الأقل، والولايات المتحدة الأمريكية -التي تدخلت مرتين في عامي 1986 و1998 لدعم سوق النفط في الماضي- سوف تفك ارتباطها بدول المنطقة لضعف في الحاجة إليها وفقاً للإيكونومست، إذ سوف تنتج كل احتياجاتها من الطاقة خلال الفترة ما بين 2020-2030. وفي الدول الحصيفة، العقل هو ما يصنع المستقبل، ومتغيرات سوق النفط الأخيرة جوهرية، ولا خيار لدول النفط سوى الاعتماد على عقلها في صون مستقبلها.

نتائج بنك الكويت الوطني – الربع الأول 2015

أعلن بنك الكويت الوطني نتائج أعماله للشهور الثلاثة الأولى المنتهية في مارس 2015، وأشارت هذه النتائج إلى أن صافي أرباح البنك، -بعد خصم الضرائب-، قد بلغ نحو 99.5 مليون دينار كويتي، بارتفاع مقداره 13.6 مليون دينار كويتي، أي ما نسبته 15.8%، مقارنة بنحو 86 مليون دينار كويتي، في 31 مارس 2014. وعند خصم نصيب الحصص غير المسيطرة، نجد أن البنك حقق صافي ربح خاص بمساهمي البنك بلغ نحو 96.5 مليون دينار كويتي، مقارنة مع نحو 83.9 مليون دينار كويتي، للفترة نفسها من العام السابق، أي بارتفاع بلغ نحو 12.6 مليون دينار كويتي. ويعود الارتفاع في ربحية البنك إلى الارتفاع في إجمالي الإيرادات التشغيلية بقيمة أعلى من ارتفاع إجمالي المصروفات.

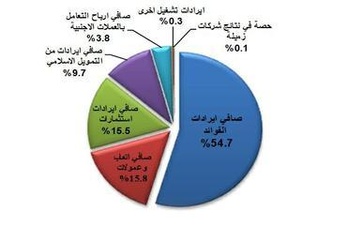

وفي التفاصيل، ارتفع صافي إيرادات التشغيل بنحو 36.1 مليون دينار كويتي، وبنسبة أعلى من ارتفاع صافي الربح، أي نحو 22.8%، حين بلغ نحو 194.5 مليون دينار كويتي، مقارنة بنحو 158.4 مليون دينار كويتي، للفترة نفسها من العام السابق. تحقق ذلك نتيجة ارتفاع بند إيرادات الاستثمارات بنحو 26.7 مليون دينار كويتي، وصولاً إلى نحو 30.2 مليون دينار كويتي (والتي مثلت نحو 15.5% من إجمالي الإيرادات التشغيلية)، مقارنة بنحو 3.5 مليون دينار كويتي (2.2% من إجمالي الإيرادات التشغيلية). وهذا الارتفاع الكبير في بند إيرادات الاستثمارات هو حصيلة إتمام عملية بيع حصة ملكيته في البنك قطر الدولي، البالغة 30%، والتي تم الإعلان عنها في أواخر عام 2014.

وارتفعت إيرادات الفوائد للبنك (باستثناء الإيرادات من التمويل الإسلامي) بنحو 12.3 مليون دينار كويتي، وارتفعت معها مصروفات الفوائد (باستثناء تكاليف المرابحة) بنحو 3.7 مليون دينار كويتي، وجاء نتيجة ذلك ارتفاع صافي إيرادات الفوائد بنحو 8.6 مليون دينار كويتي (وبلغت نسبة صافي هامش الفائدة نحو 2.3% مقارنة مع نحو 2.5% في الربع الأول 2014). وحقق البنك صافي إيرادات من التمويل الإسلامي بنحو 18.8 مليون دينار كويتي، مقارنة مع نحو 16.3 مليون دينار كويتي، للفترة نفسها من العام السابق، ما رفع صافي إيرادات الفوائد (في شقيها، التقليدي والإسلامي) إلى نحو 125.3 مليون دينار كويتي، مقارنة مع نحو 114.1 مليون دينار كويتي، أي بارتفاع بلغ نحو 11.1 مليون دينار كويتي. بينما انخفض بند حصة في نتائج شركات زميلة بنحو 4.5 مليون دينار كويتي، وصولاً إلى نحو 247 ألف دينار كويتي مقارنة بنحو 4.7 مليون دينار كويتي، للفترة نفسها من العام الفائت.

وارتفعت جملة مصروفات التشغيل للبنك بقيمة أقل من ارتفاع إجمالي الإيرادات التشغيلية، إذ بلغ ارتفاعها نحو 2.8 مليون دينار كويتي، أو ما نسبته 5.6%، وصولا إلى نحو 53.5 مليون دينار كويتي، مقارنة بنحو 50.7 مليون دينار كويتي في الربع الأول من عام 2014. وتحقق ذلك نتيجة ارتفاع بنود مصروفات التشغيل، معظمها، باستثناء بند إطفاء موجودات غير ملموسة الذي انخفض بشكل طفيف وبنحو 22 ألف دينار كويتي، وبلغت نسبة إجمالي المصروفات التشغيلية إلى إجمالي الإيرادات التشغيلية نحو 27.5%، مقارنة بنحو 32% في الربع الأول 2014. وحسب تقديرات الشال، بافتراض استثناء تأثير تجميع نتائج بنك بوبيان على المصروفات التشغيلية، كانت الزيادة في المصروفات التشغيلية من نحو 41.9 مليون دينار كويتي إلى نحو 44 مليون دينار كويتي، أي بارتفاع بلغ نحو 2.1 مليون دينار كويتي، أو نحو 5%. وارتفعت قيمة المخصصات بنحو 13.2 مليون دينار كويتي، وصولاً إلى نحو 28.9 مليون دينار كويتي، مقارنة مع نحو 15.7 مليون دينار كويتي، للفترة نفسها من العام السابق.

وتشير البيانات المالية للبنك إلى أن إجمالي الموجودات سجل ارتفاعاً، بلغ نحو 1.538 مليار دينار كويتي، أي ما نسبته 7.1%، ليصل إلى نحو 23.322 مليار دينار كويتي، مقارنة بنهاية 2014، بينما حقق ارتفاعاً بنحو 2.821 مليار دينار كويتي، أي بنسبة نمو بلغت 13.8%، عند المقارنة بما كان عليه ذلك الإجمالي، في نهاية الربع الأول من عام 2014. وإذا استثنينا تأثير تجميع بنك بوبيان، تصبح نسبة النمو نحو 13.1%، مقارنة بمستواها في الربع الأول من العام الفائت. وحققت محفظة قروض وسلف وتمويل إسلامي للعملاء، التي تشكل أكبر مساهمة في موجودات البنك، ارتفاعاً، بلغت نسبته 3.9% وقيمته 460.6 مليون دينار كويتي، ليصل بإجمالي المحفظة إلى نحو 12.369 مليار دينار كويتي (53% من إجمالي الموجودات)، مقابل 11.909 مليار دينار كويتي (54.7% من إجمالي الموجودات)، في ديسمبر 2014. بينما حققت ارتفاعاً بنحو 1.415 مليار دينار كويتي، أي بنسبة نمو بلغت نحو 12.9%، عند المقارنة مع نهاية الربع الأول من عام 2014، وإذا استثنينا تأثير تجميع بنك بوبيان في شق التمويل الإسلامي، قد تبلغ نسبة النمو نحو 11.6%، مقارنة بمستواها في الربع الأول من العام السابق.

وتشير الأرقام إلى أن مطلوبات البنك (من غير احتساب حقوق الملكية) قد سجلت ارتفاعاً بلغت قيمته 1.588 مليار دينار كويتي، أي ما نسبته 8.4% لتصل إلى نحو 20.502 مليار دينار كويتي، مقارنة بنهاية 2014، بينما حققت ارتفاعاً بنحو 2.684 مليار دينار كويتي، أي نسبة نمو بلغت 15.1%، عند المقارنة بما كان عليه ذلك الإجمالي، من نهاية الربع الأول من العام الفائت. وإذا استثنينا تأثير تجميع بنك بوبيان، تبلغ نسبة النمو نحو 14.4% مقارنة بمستواها في الربع الأول من عام 2014.

وتشير نتائج تحليل البيانات المالية المحسوبة على أساس سنوي إلى أن جميع مؤشرات الربحية للبنك، قد سجلت ارتفاعاً مقارنة مع الفترة نفسها من عام 2014. إذ ارتفع مؤشر العائد على معدل الموجودات (ROA)، ارتفاعاً طفيفاً، ليصل إلى نحو 1.77%، مقابل 1.76%، وارتفع مؤشر العائد على معدل حقوق المساهمين الخاص بمساهمي البنك (ROE)، ليصل إلى نحو 14.69%، بعد أن كان عند 13.70%. وارتفع مؤشر العائد على معدل رأس مال (ROC)، ليصل إلى نحو 80.94%، قياساً بنحو 75.14%، بينما ارتفعت ربحية السهم الواحد (EPS)، حين بلغت نحو 20 فلساً، مقارنة بمستوى الربحية المحققة، في نهاية الفترة المماثلة من عام 2014، والبالغة 17 فلساً. وبلغ مؤشر مضاعف السعر/ ربحية السهم الواحد (P/E) نحو 10 مرة، أي تحسن، مقارنة بنحو 14.6 مرة، وذلك نتيجة ارتفاع ربحية السهم الواحد بنحو 17.6% مقارنة بانخفاض السعر السوقي للسهم البالغ 19.2%، مقارنة بمستوى سعره في 31 مارس 2014، وبلغ مؤشر مضاعف السعر/ القيمة الدفترية (P/B) نحو 1.4 مرة، مقارنة بنحو 1.8 مرة، للفترة نفسها، من العام السابق.

الأداء الأسبوعي لسوق الكويت للأوراق المالية

كان أداء سوق الكويت للأوراق المالية، خلال الأسبوع الماضي اكثر نشاطاً، إذ ارتفعت جميع المؤشرات، مؤشر القيمة المتداولة، ومؤشر الكمية المتداولة، وعدد الصفقات المبرمة، وقيمة المؤشر العام، وكانت قراءة مؤشر الشال (مؤشر قيمة) في نهاية تداول يوم الخميس الماضي، قد بلغت نحو 434.7 نقطة وبارتفاع بلغ قدره 0.1 نقطة، أي ما يعادل 0.02% عن الأسبوع الذي سبقه، بينما انخفض بنحو 9.3 نقطة، أي ما يعادل 2.1% عن إقفال نهاية عام 2014.